Поредният абсурд, свързан с фондовете

Непрекъснато ставаме свидетели на увеличаване на дела на спестяванията на населението в депозити и докато това е добра новина за банките, резултатът не е никак обнадеждаващ за колективните инвестиционни схеми.

Справка на Profit.bg показа, че през последната година депозитите на домакинствата са нараснали с 3.86 млрд. лв., като това е третата поредна година на увеличаване, а темпът през изминалата година е бил най-висок.

И докато причините за това могат да се търсят в глобалната несигурност, кризата в съседна Гърция и дълговата криза в цяла Европа, то определено родните фондове не правят много за да променят тези тенденции.

Последните данни за структурата на портфейлите на този род инвестиционни схеми са изключително тревожни.

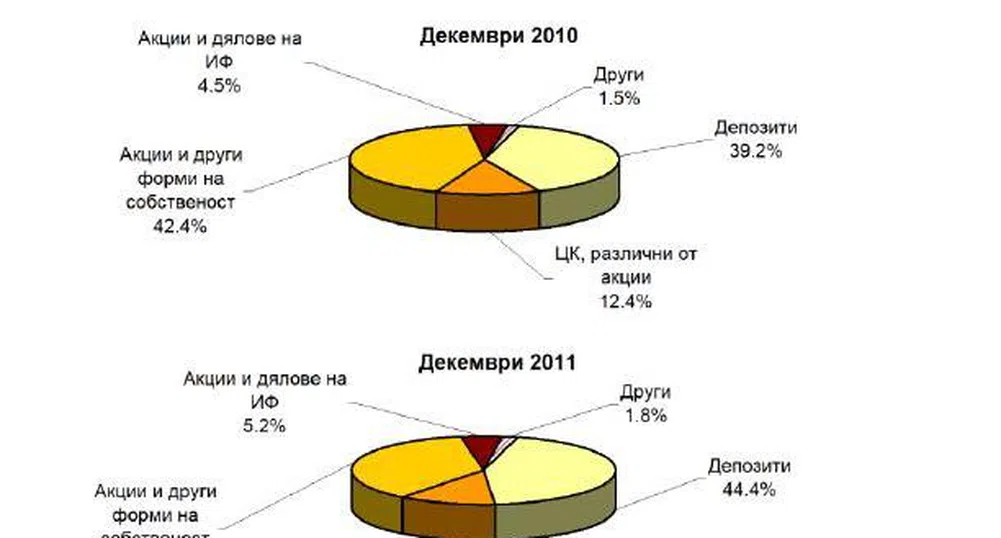

Оказва се, че към края на миналата година инвестиционните фондове държат над 44% от активите си в депозити.

Като се има предвид, че лихвите, предоставяни от банките на институционални инвеститори с големи депозити, са значително по-ниски от тези, давани на индивидуалните депозанти, то доходността от този род инвестиция на фондовете най-вероятна е близка до инфлацията в страната.

За тази си услуга фондовете събират значителни комисиони в рамките на между 2 и 5% от инвестираната сума.

Ако към това добавим и факта, че други близо 17% от активите на фондовете са инвестирани в облигации, то около половината от средствата на инвеститорите са инвестирани в инструменти с изключително нисък доход.

Проста аритметика сочи, че когато около половината от сумата е инвестирана в инструменти с изключително нисък доход, и като се вземат в предвид таксите за управляване на средствата, то на инвестираните в останалите класове активи средства трябва да се реализира изключително по-висок доход, за да се достигне дори доход, сравним с този с по депозитите.

В главата на всеки инвеститор логично се заражда въпросът „Защо управляваните от мен средства са вложени в такава голяма степен в депозит, нещо, което бих могъл да направя сам, да постигна по-висока лихва без за това да плащам такси за управление“.

Отговорът е ясен – портфолио-мениджърите са уплашени от пазара и не знаят в какво точно да инвестират привлечените средства. За този факт говори и увеличението в процента на вложените в депозити средства през изминалата година, които също са били над 40% и година по-рано.

Тези мениджъри обаче, не си правят добра услуга. От една страна те отблъскват хората, които се насочват към фондовете, като алтернатива на наличните спестовни схеми.

От друга страна, предвид на срочността на този род депозити, те са заплашени от перспективата да пропуснат евентуална промяна в посоката на борсата и влизането на едни добри нива преди останалите.

Практиката сочи, че около 25% от повишението по време на „бичи цикъл“ се реализира в първата му фаза. Тоест, фондовете най-вероятно ще проспят първите месеци на повишение (ако има такова), чакайки да им се освободят средства от изтичащи срочни депозити.

В чакането може да решат да изчакат още за корекция надолу за влизане на по-добри нива и в крайна сметка да се случи това което се случи при предходния „балон“ - фондовете да влизат близо до върха.

Можем да посочим също така, че на развитите пазари един от индикаторите за посоката на пазара и наличието на потенциал за ръст са кешовите наличности на институционалните инвеститори.

Когато те се повишат до по-високо от нормалното ниво, (обикновено това се случва в моменти на криза), се смята че пазарът има сериозен потенциал за ръст. Да си пожелаем, че това ще се случи и у нас.

)

СВЪРЗАНИ СТАТИИ

Последни Стратегии

виж още&format=webp)

Наследниците Арно окупират властта в LVMH

Най-сериозната задача има най-малкият от милиардерските синове – Жан, който трябва да привлече Gen Z към лукса

Най-сериозната задача има най-малкият от милиардерските синове – Жан, който трябва да привлече Gen Z към лукса

&format=webp)

Без мач в клетка, но с победа в милиарди: Зъкърбърг вече е по-богат от Мъск

Главният изпълнителен директор на Meta е забогатял с десетки милиарди долари от началото на годината

&format=webp)

4 признака, че имейлът ви е написан от AI, и защо това е проблем

Изкуственият интелект може да спести много време на хората, които изпитват затруднения с писането. Съществуват обаче ясни признаци, че имейлът ви е генериран от AI, и това носи сериозни рискове

Последни Profit

виж още

&format=webp)

Германски служител на ЕП е арестуван по обвинение за шпионаж в полза на Китай

Според информацията, той работи за германския крайнодесен евродепутат Максимилиан Крах

&format=webp)

Времето е пари, рекламата също: Чакайки банков лиценз, Revolut навлиза в медийния бизнес

Лондонският финтех е наел ръководител от TikTok, който да ръководи "медийна стратегия", тъй като се стреми да диверсифицира приходите си

&format=webp)