Сряда беше ден за печалби за глобалните пазари

Сряда беше ден за печалби за глобалните пазари. Настроението беше изключително позитивно поради по-добри от очакваното данни за производството в Китай, Германия, Великобритания и Еврозоната. Банковите книжа бяха в светлините на прожекторите, тъй като бяха подкрепени от понижаващата се доходност на италианските държавни облигации. Доходността на 10-годишните ценни книжа падна с 22 базисни пункта до 5.64%.

Немският индекс за производителността PMI нарасна до 61 през януари от 48.4 през предходния месец, с което надмина очакванията. В Еврозоната индексът се е повишил до 48.8, а във Великобритания показателят отбеляза осеммесечен връх при 52.1 спрямо 49.7 през декември. В Китай данните за PMI също бяха по-добри от очакваното, като отбелязаха ръст до 50.5, което е сигнал за икономическа експанзия.

В САЩ индексът на производителността на ISM се покачи до 54.1% през януари спрямо 53.1% през декември, което е малко по-слабо от очакванията. Неселскостопанската частна заетост е нараснала със 170К през януари, което е 24-ти пореден месец на повишение.

Инвеститорите следяха с интерес и преговорите между Гърция и частните облигационери, които все още продължават. Кредиторите намалиха изискванията си за купоновия процент до 3.6% от 4.25%, което ще доведе до загуба от около 70% за инвеститорите.

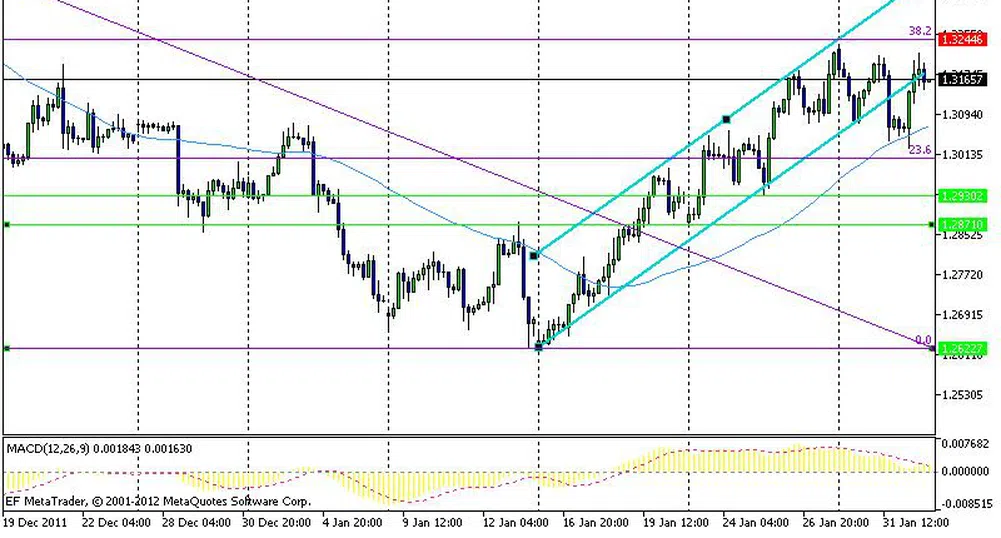

EUR/USD

Интрадневните очаквания за EUR/USD остават неутрални, като двойката се задържа под временния връх при 1.3233. Пробив на подкрепата при 1.2931 ще индикира, че корективното възходящо движение от 1.2625 е приключило и по-големият спад от 1.4939 вероятно продължава, за да формира ново дъно при 1.2625. В посока нагоре категоричен пробив на 1.3244 ще продължи възстановяването от 1.2625 и ще насочи двойката към 1.3627.

Съпротива: 1.3244; 1.3546; 1.3627

Подкрепа: 1.2931; 1.2871; 1.2625

ИП Евро-Финанс АД, Отдел Международни Финансови Пазари

*Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Рекордни печалби и срив в акциите на Meta. Зъкърбърг харчи още повече за AI

Компанията отчете рекордни приходи, но ще увеличи разходите си с до 10 млрд. долара за инвестиции в изкуствен интелект

Компанията отчете рекордни приходи, но ще увеличи разходите си с до 10 млрд. долара за инвестиции в изкуствен интелект

От AI до геополитика: Как се променя светът на аутсорсинг услугите?

България вече не влиза в категорията евтини дестинации и това създава известно напрежение на пазара на изнесените услуги

&format=webp)

Oxfam: Семействата Марс и Фереро вече са по-богати от двете най-големи страни производителки на какао

Фермерите в Гана и Кот д'Ивоар отбелязват двуцифрен спад в доходите си през последните няколко години

Последни Profit

виж ощеРекордни печалби и срив в акциите на Meta. Зъкърбърг харчи още повече за AI

Компанията отчете рекордни приходи, но ще увеличи разходите си с до 10 млрд. долара за инвестиции в изкуствен интелект

От AI до геополитика: Как се променя светът на аутсорсинг услугите?

България вече не влиза в категорията евтини дестинации и това създава известно напрежение на пазара на изнесените услуги

&format=webp)