Технически анализ на основните валутни двойки за 07.04.16 г.

Основните индекси добавиха стойност в сряда на фона на поскъпващ петрол и протоколите от срещата по парична политика във Федералния резерв. Фючърсите на петрола се изкачиха с близо 5%, след като Енергийната администрация на САЩ обяви неочаквана спад на запасите през миналата седмица.

Междувременно членовете на Комисията по операции на открития пазар във Фед изразиха колебание относно вдигане на лихвените проценти през април, визирайки рисковете пред световна икономика. Освен това централната банка понижи прогнозите си за годишната инфлация и икономическия ръст спрямо декемврийските оценки, до 1.2% и 2.2%.

В крайна сметка индексът S&P 500 добави 1%, с което изтри загубите си от предходния ден. Енергийният и секторът на здравеопазването бяха с основен принос за позитивното представяне. Индексът обаче остава на червено от началото на седмицата. Технологично натовареният Nasdaq Composite се изкачи с 1.6%, а представителят на сините чипове Dow Jones добави 0.6%.

За трета поредна сесия книжата на Pfizer оглавиха Dow Jones с печалба от 5% след отказ на компанията от планове за сливане с конкурента Allergan и одобрение на нов продукт от европейските регулатори. С видимо представяне в рамките на S&P 500 се отличиха книжата на Baker Hughes, оглавявайки индекса, докато Harley Davidson се представи най-незадоволително покрай влошени перспективи пред продажбите.

Пазарите на Стария континент също затвориха с печалби. Общоевропейският индекс Stoxx Europe 600 се изкачи с 0.8% за най-силната си сесия през последните пет. Здравните и телекомуникационните компании се представиха най-добре, като всички сектори отчетоха печалби. По отделни страни, немският DAX 30 нарасна с 0.6%, френският САС 40 се изкачи с 0.8%, а британският FTSE 100 затвори с 1.2% по-високо.

Резултатите дойдоха, въпреки че индустриалното производство в най-голямата европейска икономика отбеляза спад на месечна база през февруари. Коригирано за сезонни колебания, индустриалното производство в Германия се сви с 0.5%.

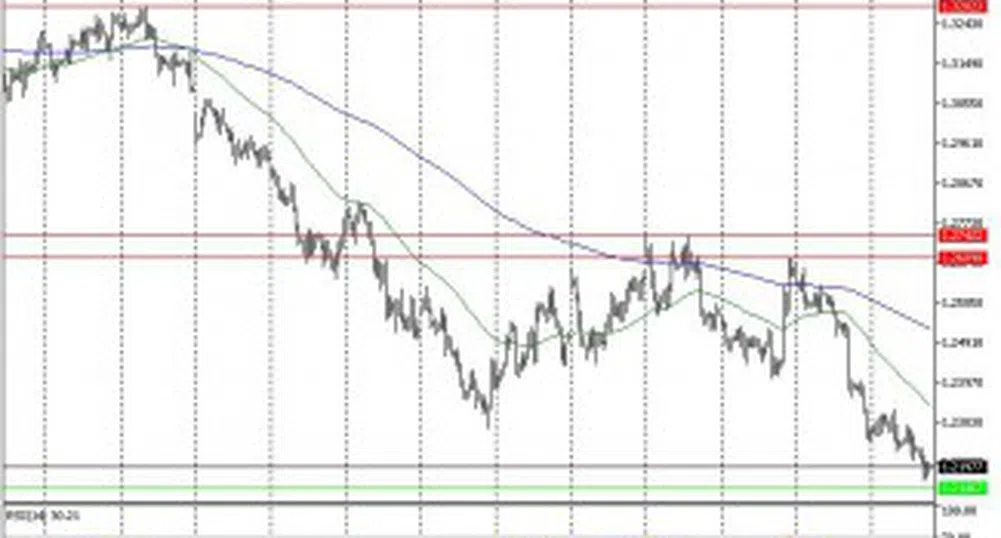

EUR/USD

Валутната двойка отбеляза умерен ръст в сряда, след неуспешен опит за пробив на скорошния си рейндж. EUR/USD се търгуваше в рамките на екстремни стойности при 1.1431 и 1.1326, като в крайна сметка единната валута поскъпна с близо 20 пипса до цена на затваряне от 1.1398. Технически изгледите остават позитивни, но за продължаващ ръст е необходим пробив на 1.1435.

Подкрепа: 1.1290; 1.1070; 1.0790;

Съпротива: 1.1435; 1.1485; 1.1560;

GBP/USD

Британският паунд отчете понижение за втори пореден ден спрямо долара, обезценявайки се с близо 40 пипса до 1.4121. Сесията протече в рамките на крайни стойности при 1.4170 и 1.4005. Графиката продължава да се развива под пълзящите средни, докато индексът на относителната сила остава на негативна територия. Психологическата граница около нивата на вчерашното дъно се явява основно предизвикателство в посока надолу.

Подкрепа: 1.3990; 1.3845;

Съпротива: 1.4160; 1.4320; 1.4510;

USD/CHF

Щатският долар остана без съществено изменение спрямо франка на ниво от 0.9555 след относително волатилна търговия в сряда. Дневните крайни стойности бяха достигнати съответно при 0.9620 и 0.9531. Технически преобладават негативните настроения, но USD/CHF не успя да потвърди дневния пробив на подкрепата на 0.9550.

Подкрепа: 0.9550; 0.9480;

Съпротива: 0.9660; 0.9790; 1.0005;

USD/JPY

Щатският долар увеличи негативната си серия спрямо йената за четвърта поредна сесия в сряда, като се обезцени с близо 54 пипса, до 109.78. По този начин USD/JPY затвори на най-ниското си ниво от над пет месеца. Крайните стойности бяха достигнати при 110.63 и 109.33. Графиката се развива под низходящи пълзящи средни, докато индексът на относителната сила загатва за свръхпродаден пазар. Възстановяване над 109.90 е възможно да отключи корекция към 110.95.

Подкрепа: 109.20; 108.30; 107.60;

Съпротива: 109.90; 110.95; 112.10;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още

&format=webp)

Най-големият държавен инвестиционен фонд в света отчете над 100 млрд. евро печалба за първото тримесечие

Печалбата е водена от скока на технологичните акции

Печалбата е водена от скока на технологичните акции

&format=webp)

Токеномика преди Халвинга. Веселин Георгиев от Binance за възможностите и рисковете на крипто пазара

„За първи път виждаме, че цената на Биткойн регистрира исторически връх не няколко месеца след събитието, както се случваше в миналото, а още преди него“, казва за Халвинга мениджърът на Binance за България

&format=webp)

Продажбите на нови автомобили в ЕС отбелязват най-голям спад от 16 месеца насам

Анализаторите очакват лоша година за автомобилната индустрия на фона на високите лихвени проценти по потребителските кредити

Последни Profit

виж още&format=webp)

Българите получават ползите от приемането на еврото още сега с tbi bank

tbi се отказва да печели от курс купува/продава при обмен на лева в евро и вместо това предлага официалния курс на БНБ - около 9 месеца преди планираното присъединяване към еврозоната

С балон към Космоса е туристическата атракция на бъдещето

Стартъпи предлагат космически преживявания на клиентите си на поносима цена

&format=webp)