Технически анализ на основните валутни двойки за 09.06.16 г.

Европейските акции записаха понижение в сряда на фона на противоречиви данни от Китай и песимистични прогнози за световната икономика. Китайският износ отбеляза понижение от 4.1% през май, което се оказа под очакванията за спад от 3.6%.

Междувременно вносът през месеца се сви с по-малко от прогнозните оценки – с 0.4%, като показателят остана на негативна територия за деветнадесети пореден месец.

Въпреки слабия износ, търговското салдо на страната записа излишък за пореден месец, а централната банка запази прогнозните си оценки за растежа през 2016 от 6.8% и повиши оценката за инфлацията с 0.7% до 2.4%.

По-песимистични се оказаха оценките на Световната банка. Институцията оряза предвижданията си за ръста на глобалната икономика вчера до 2.4% спрямо 2.9% през януари, осланяйки се на ниските цени на суровините и пренасочването на китайската икономика към вътрешно потребление.

В крайна сметка общоевропейският индекс Stoxx Europe 600 се понижи с 0.5%, засегнат най-значително от здравните и технологичните компании. Индексът обаче остава на печалба от началото на седмицата.

Немският DAX 30 се сви с 0.7%, при положение че единствено три от компонентите му приключиха сесията на печалба. EON SE застана начело с ръст от 3.5%, след като акционерите одобриха отделянето на бизнеса с възобновяема енергия. Френският САС 40 затвори с 0.6% по-ниско.

Междувременно британският FTSE 100 нарасна с 0.3%, отбелязвайки четвърти пореден ден на ръст покрай позитивни производствени данни от страната. Индустриалното и промишленото производство прекъснаха спада си на годишна база през април, като показателите възлязоха съответно на 1.6% и 0.8%, надминавайки очакванията.

По-късно през деня американските акции продължиха да добавят стойност за трети пореден ден. S&P 500 се изкачи с 0.3% до пореден годишен връх, Dow Jones Industrial Average нарасна с 0.4%, а Nasdaq Composite добави 0.3%. Индустриалните, добивните и комуналните компании бяха с най-силно представяне.

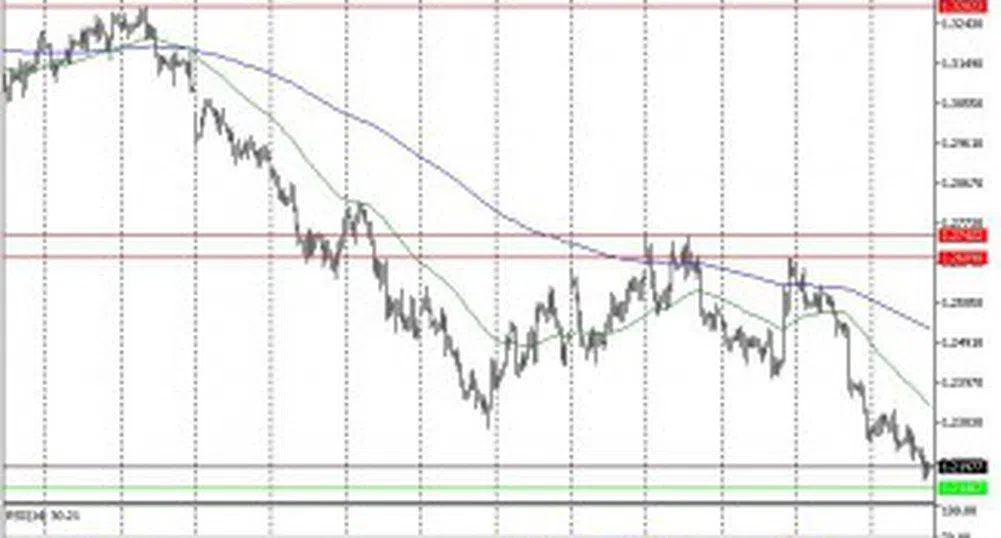

EUR/USD

Валутната двойка преодоля скорошния си тесен рейндж вчера, като добави близо 40 пипса, до цена на затваряне от 1.1393. Дневните крайни стойности бяха достигнати съответно при 1.1410 за над триседмичен връх и при 1.1354. Понастоящем двойката остава ограничена от психологическата граница при 1.1400, но нагласите се запазват позитивни. Евентуален пробив ще насочи EUR/USD към 1.1465.

Подкрепа: 1.1330; 1.1220; 1.1090;

Съпротива: 1.1465; 1.1620;

GBP/USD

Британският паунд изтри част от натрупаните във вторник печалби по време на вчерашната сесия. Валутната двойка отстъпи с 40 пипса, до цена на затваряне от 1.4502, след търговия в рамките на крайни стойности при 1.4599 и 1.4500. Краткосрочните нагласи изглеждат неутрални, като пробив на вчерашното дъно ще отвори възможност за допълнителен спад.

Подкрепа: 1.4495; 1.4320; 1.4030;

Съпротива: 1.4640; 1.4770;

USD/CHF

Доларът увеличи негативната си серия спрямо франка до четвърта поредна сесия, като се обезцени с близо 60 пипса, до цена на затваряне от 0.9590. Движението достигна най-ниската точка от над месец на ниво от 0.9580, докато връх бе записан при 0.9658. Нагласите остават негативни, като евентуално възстановяване на цената ще поднови интереса на мечките.

Подкрепа: 0.9570; 0.9515; 0.9440;

Съпротива: 0.9640; 0.9690; 0.9790;

USD/JPY

Валутната двойка записа втора поредна негативна сесия в сряда, но остана на положителна територия от началото на седмицата. Доларът отстъпи с близо 35 пипса, до цена на затваряне от 106.98, като отбеляза дъно на ниво от 106.58. Преобладаващите нагласи се запазват негативни, като пробив на 107.35 ще се прицели в осеммесечното дъно при 105.50.

Подкрепа: 106.35; 105.50; 104.10;

Съпротива: 107.90; 109.10; 111.45;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

&format=webp)

Може ли UBS да фалира? Ето какво отговаря президентът на банката

Тя е една от най-добре капитализираните банки в Европа, с устойчив бизнес модел и съответно нискорисков баланс, категорично е ръководството

Тя е една от най-добре капитализираните банки в Европа, с устойчив бизнес модел и съответно нискорисков баланс, категорично е ръководството

36 месеца затвор заплашват бившия шеф на криптоборсата Binance

Чанпенг Джао може да бъде лишен от свобода за два пъти по-дълго време от максималното, предвидено в закона за подобно престъпление

Apple губи битката за китайския пазар на смартфони

Докато продажбите на iPhone са намалели с 19,1%, тези на моделите на Huawei са скочили с 69,7%

Последни Profit

виж още&format=webp)

&format=webp)

За първи път в Европа А1 демонстрира на живо непрекъсваеми 5G и роуминг услуги на границата с Гърция

При завършването през 2025 година 5G SEAGUL ще осигури непрекъсваема 5G и роуминг свързаност по протежение на 450 км, част от които е магистралата между София и Атина

&format=webp)

Без късни удоволствия: Милано иска забрана на пицата и сладоледа след полунощ

Целта на мярката е да запази "спокойствието" в 12 от най-оживените квартали на града

&format=webp)