Технически анализ на основните валутни двойки за 23.01.15 г.

Основното събитие в четвъртък се оказа срещата относно паричната политика на ЕЦБ. Президентът Марио Драги обяви началото на програма по изкупуване на държавен дълг в размер на 60 млрд. евро месечно, която стартира през март и се предвижда да продължи най-рано до втората половина на 2016 г.

Количествените улеснения бяха очаквани от пазарните участници, но размерът на покупките бе изненадващ. След новините доходността на дългосрочния държавен дълг на страните от еврозоната удари рекордно ниски стойности.

Инвеститорите приветстваха изявлението, като европейските акции продължиха рекордното си представяне. Stoxx Europe 600 се изкачи с 1.7%, за да достигне най-високата си стойност от края на 2007 г.

От останалите индекси, френският САС 40 нарасна с 1.5%, а британският FTSE 100 добави 1%. В Германия DAX 30 отбеляза пореден исторически връх след напредък от 1.3%. Lanxess AG записа най-доброто представяне в рамките на немския индекс, докато само пет от съставящите го компании се обагриха в червено.

На фона на разнопосочна търговия, в крайна сметка и щатските акции затвориха с повишения. S&P 500 се изкачи с 1.5%, с което излезе на печалба от началото на годината. Индексът на сините чипове Dow Jones Industrial Average също добави 1.5%, като книжата на JPMorgan Chase and Co спомогнаха за доброто му представяне. Nasdaq Composite приключи деня с 1.8% по-високо.

Броят на американците, кандидатстващи за държавни помощи при безработица, се понижи по-малко от очакваното през миналата седмица. Първоначалните молби за помощи спаднаха до 307 000, обяви Министерството на труда.

Междувременно, Администрацията за енергийна информация съобщи, че запасите от петрол са нараснали с 10.1 млн барела за същия период, което надмина очакванията четири пъти.

На стоковата борса в Ню Йорк фючърсите на лекия суров петрол с доставка през март се обезцениха с 3.1% до 46.31 долара за барел.

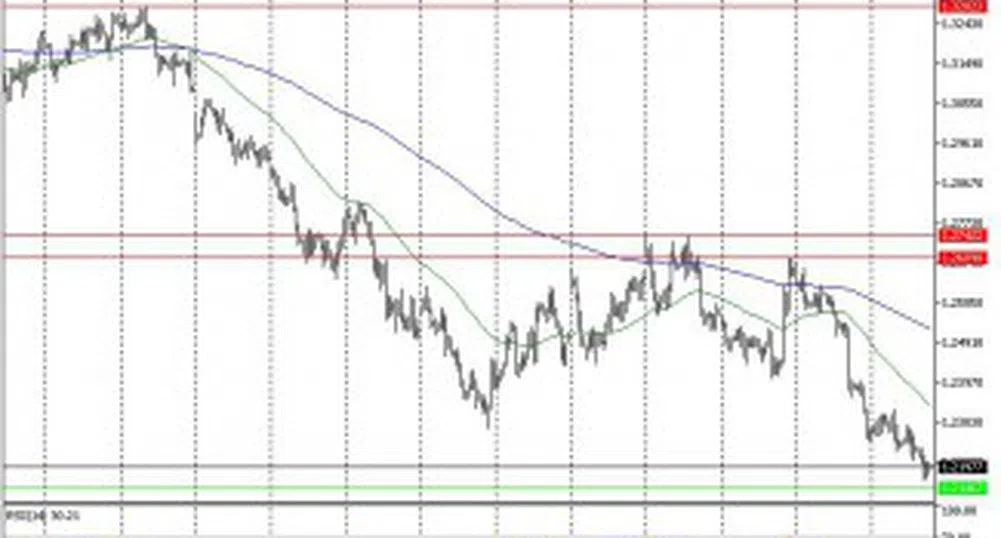

EUR/USD

Валутната двойка преодоля скорошния си рейндж по време на вчерашната сесия, след като ЕЦБ оправда очакванията за осигуряване на допълнителна ликвидност чрез изкупуване на държавен дълг. Еврото се срина спрямо долара, достигайки нива от края на 2003. Дъно бе отбелязано при 1.1315, докато цената на затваряне се равняваше на 1.1364. В краткосрочен план е възможна корекция към 1.1460, но като цяло перспективите остават негативни, което ще насочи EUR/USD към дългосрочната възходяща трендлиния при 1.1000.

Подкрепа: 1.1315; 1.1240; 1.1120;

Съпротива: 1.1460; 1.1645; 1.1745;

GBP/USD

Британският паунд изгуби значителни позиции спрямо долара в четвъртък. Валутната двойка достигна осемнадесетмесечно дъно при 1.4972, като в крайна сметка сесията приключи на ниво от 1.5008 за понижение от 130 пипса. Графиката се развива под пълзящите средни, докато индикаторите остават под средните си линии,загатвайки за продължаващата доминация на мечките.

Подкрепа: 1.5005; 1.4970; 1.4890;

Съпротива: 1.5030; 1.5270; 1.5480;

USD/CHF

Валутната двойка прекъсна двудневното си понижение по време на вчерашната сесия и записа ръст от 110 пипса до крайна стойност от 0.8708. Дневните крайни точки бяха достигнати съответно при 0.8749 и 0.8524. Като цяло USD/CHF продължи да консолидира за пореден ден. Нивата при 0.8835 ще са определящи за продължаващ напредък, макар че дългосрочните перспективи остават негативни.

Подкрепа: 0.8690; 0.8525; 0.8350;

Съпротива: 0.8835; 0.8920;

USD/JPY

Вчера доларът успя да възстанови част от загубите, реализирани предходния ден. Валутната двойка отбеляза напредък от близо 55 пипса до крайна стойност от 118.48. Връх за сесията бе достигнат при 118.66, докато дъно – на ниво от 117.25. В краткосрочен план позитивните нагласи постепенно взимат превес, като цената остава над средните си стойности.

Подкрепа: 116.85; 115.80;

Съпротива: 118.85; 119.95;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

Последни Бизнес

виж още&format=webp)

&format=webp)

Netflix надхвърли прогнозите за приходите, абонатите скачат с 16%

Стрийминг гигантът заяви, че ще продължи да разнообразява своя списък от предавания и филми

Стрийминг гигантът заяви, че ще продължи да разнообразява своя списък от предавания и филми

&format=webp)

Акциите на TSMC падат след по-ниските прогнози за секторен растеж

Солидните тримесечни резултати на тайванската компания за бяха засенчени от перспективите на компанията за индустрията

&format=webp)

Tesla губи над $700 млрд. за последните 2 години, а Мъск иска $45 млрд. заплата

„Часовникът удари полунощ и Мъск трябва да изложи стратегията си за растеж“, заяви един от ключовите инвеститори

Последни Profit

виж още&format=webp)

&format=webp)

Директорите в Samsung ще работят 6 дни, за да внесат „усещане за криза“

Извънредната мярка идва в отговор на най-лошите финансови резултати от десетилетие

&format=webp)

Angry Girlfriend: Когато и AI приятелката ви е вечно недоволна

Поредното чатбот приложение предлага на потребителите мъже „уникалното“ преживяване да бъдат овикани от своята AI партньорка

&format=webp)