Що е то арбитраж и как да печелим от него?

Арбитражът е една от възможните инвестиционни стратегии, следвана от инвеститорите, които в по-малка степен са склонни към риск.

В тесен смисъл арбитражът може да се определи като използването на моментни дисбаланси между цената на един и същ актив на два или повече пазара, като печалба се формира на база разликите в цените между тях.

В малко по-широк смисъл активът може да не е един и същ, а да става въпрос за активи с тясна корелация (или такива, чиито цени се движат в една и съща посока).

Пазарът, макар и на теория да е ефективен (или цялата налична информация да е отразена в цените на търгуваните активи), на практика доста често изпада в състояния на неефективност (на не особено логични движения, финансови оценки и т.н).

Тези състояние се получават вследствие на драматично изменение в средата, както и под въздействието на външни шокове (политически кризи, военни конфликти и др.) и се подсилват от емоционални фактори (изпадане в крайни състояния на алчност или страх при инвеститорите, които движат пазарите от векове).

Казано по друг начин, можем да определим арбитража, в един много по-широк смисъл, като стратегия, при която инвеститорите се възползват от моменти на излизане от ефективния пазар и нормалните пазарни връзки и зависимости между свързани в движенията си активи и залагат на възстановяване на „нормалната“ им зависимост.

Примери за арбитражи има много. Такива, макар и не много често, можем да открием дори на родния пазар.

Най-яркият в този аспект пример можем да дадем с акциите на Химимпорт, като в този случай става въпрос дори за така наречения безрисков арбитраж.

Пазарната неефективност на БФБ инициира странната ситуация, при която през август 2009 г. обикновените акции на Химимпорт бяха по-скъпи от превилигированите (които носят гарантиран годишен дивидент) - ситуация, задържала се на пазара доста дълго време.

* Спредът между цените на привелигированите и обикновените акции от 2009 г. насам

В този момент арбитражистите най-вероятно са купували привелигировани акции и са се опитали да продадат обикновени (доколкото това е било възможно).

Всъщност, липсата на възможност за нормално скъсяване на позицията до голяма степен може би е била в основата на този дефект - обикновените акции да са по-скъпи от привелигированите, което да е дало възможност за безрисков арбитраж.

Теоретично, ако някой е успял да направи такива сделки – да скъси обикновени акции и да купи привелигировани, то той е отбелязал съществен доход към днешна дата.

От една страна, се възобнови и нормализира разликата в цените на двата вида акции, като към днешна дата привелигированите са с близо 30% по-скъпи от обикновените, като в същото време е получен дивидент през годината, равняващ се на близо 20%.

Можем да отбележим и факта, че в пиковия момент спредът между обикновените и превилигированите акции е достигал над 100%.

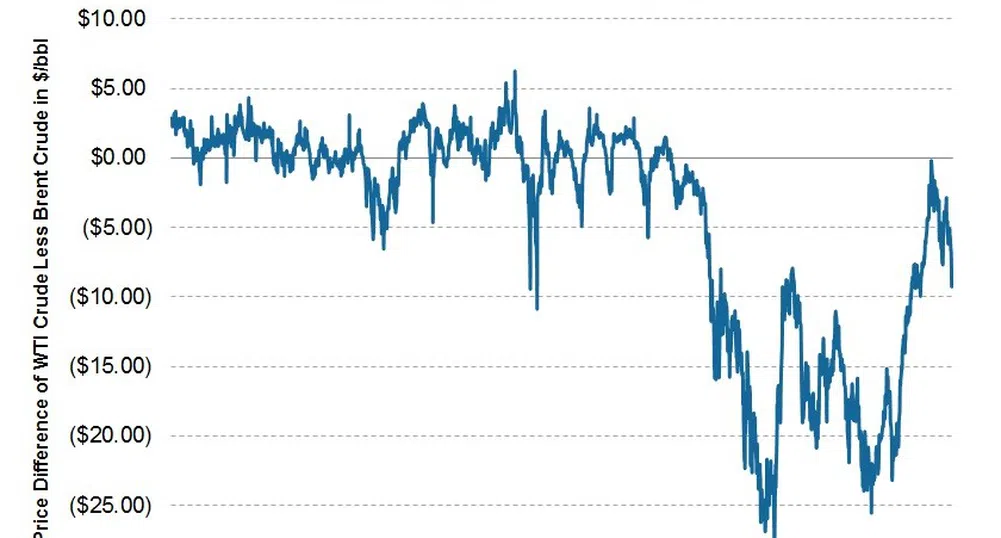

Като друг пример за арбитраж можем да посочим петрола и по-конкретно спредът в цената между петрола тип брент и щатския суров петрол.

От 2011 г. разликата между двата типа петрол започва да набъбва до рекордни стойности и напълно противоположен тренд, в сравнение с предходните години и взаимовръзката между цените в исторически план.

Това определено влиза в полезрението на арбитражистите, които залагат за стесняване на рекордния спред между двата типа петрол към средните в исторически план стойности, като продава петрол тип брент и купува щатския суров петрол.

Както се вижда от графиката, спредът между двата типа петрол се възстановява към исторически средните си нива.

Като пример за още по-широк арбитраж можем да посочим този между два различни актива, които се смята, че са относително корелирани – става въпрос за златото и среброто.

Съотношението, при което се търгува златото към среброто, е малко над 60 към настоящия момент. Тази стойност би могла да привлече погледа на арбитражистите, които да заложат за стесняване на спреда към нормалното му в исторически аспект ниво от 15.

Тук стратегията би включила продажба на злато и покупка на сребро за една и съща абсолютна сума, като печалбата ще се реализира при свиване на съотношението, при което се търгуват двата метала към средните в исторически план нива.

)

СВЪРЗАНИ СТАТИИ

Последни Стратегии

виж още&format=webp)

&format=webp)

„Разпространява се като горски пожар“: Telegram очаква да достигне милиард потребители до края на годината

Социалната мрежа има 900 милиона месечни потребители, което я прави шестото най-използвано приложение в света след Facebook, YouTube, WhatsApp, TikTok, Instagram и WeChat

Социалната мрежа има 900 милиона месечни потребители, което я прави шестото най-използвано приложение в света след Facebook, YouTube, WhatsApp, TikTok, Instagram и WeChat

&format=webp)

„Колега, изпращам чатбота си на тази среща.“ Най-умните начини да използвате AI на работа

Генеративните инструменти могат да ви помогнат да напреднете в офиса - ако знаете как да ги ползвате

&format=webp)

Спрете да мислите, че скъпият ви часовник е инвестиция, казва главният изпълнителен директор на Rolex

Компаниите за луксозни часовници като Rolex, Patek Philippe и Audemars Piguet не могат непременно да намалят цените, за да стимулират търсенето

Последни Profit

виж още

Българите получават ползите от приемането на еврото още сега с tbi bank

tbi се отказва да печели от курс купува/продава при обмен на лева в евро и вместо това предлага официалния курс на БНБ - около 9 месеца преди планираното присъединяване към еврозоната

С балон към Космоса е туристическата атракция на бъдещето

Стартъпи предлагат космически преживявания на клиентите си на поносима цена

&format=webp)