Технически анализ на основните валутни двойки за 26.04.16 г.

Европейските акции отчетоха трета поредна негативна сесия вчера на фона на разочароващи данни от най-голямата икономика в еврозоната. Индексът на настроенията сред бизнеса в Германия, предоставен от института IFO, изненадващо се понижи през април - до 106.6 пункта при очаквания от 107.

Като цяло компаниите останаха скептични относно настоящата ситуация, но подиндексът на очакванията за следващите шест месеца отбеляза напредък за втори пореден месец.

В крайна сметка паневропейският индекс Stoxx Europe отписа 0.5%, засегнат основно от енергийния и сектора на материалите. Обезценяването на петрола натежа на бенчмарка, като допълнителен натиск оказаха книжата на Electricite de France с понижение от 11%, последвани от загубата на Anglo American в размер на 7.3%.

От индексите на отделните страни, немският DAX 30 и британският FTSE 100 се понижиха с по 0.8%, докато френският САС 40 изтри 0.5%.

По-късно през деня американските акции продължиха негативната тенденция, след като затвориха без съществено изменение в петък. Инвеститорите усвоиха негативни данни от жилищния пазар и останаха в очакване на резултатите от срещата във Фед.

Индексът S&P 500 изтри 0.2%, като с най-лошо представяне се открои енергийният сектор. Технологично натовареният Nasdaq Composite затвори с 0.2% по-ниско, докато индексът на сините чипове Dow Jones отписа малко над 0.1%.

Сред сините чипове с най-лошо представяне се откроиха книжата на Caterpillar, обезценявайки се с 2%, докато на върха застана McDonald’s след силен финансов доклад за първото тримесечие. С видимо представяне се отличиха още акциите на Xerox. Компанията изтри близо 13.4% от пазарната си капитализация, след като обяви годишен спад от 85% на печалбата.

Министерството на търговията предостави данни за продажбите на нови жилища, които разочароваха пазарите. Продажбите се понижиха с 1.5% на месечна база през март при очакванията за ръст от 1%. Годишният темп реализирани жилища също се понижи до 511 000.

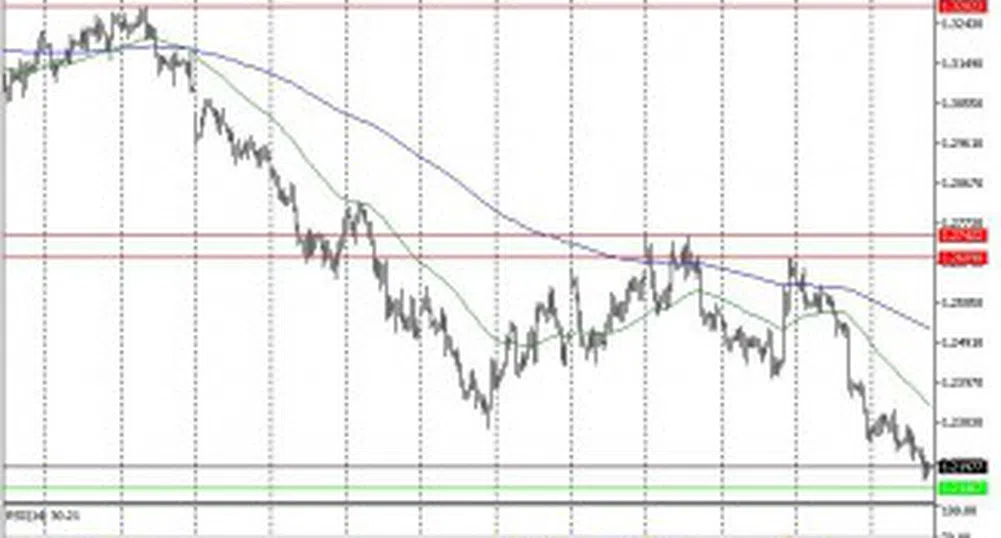

EUR/USD

Валутната двойка прекъсна тридневната си губеща серия в понеделник, с което еврото поскъпна с 50 пипса, до цена на затваряне от 1.1266. Сесията протече в рамките на крайни стойности при 1.1277 и 1.1216. Индексът на относителната сила възстанови позиции, но остава на негативна територия, докато графиката продължава да се развива под низходящи пълзящи средни, подкрепяйки мечките в краткосрочен план.

Подкрепа: 1.1150; 1.1070; 1.0820;

Съпротива: 1.1310; 1.1465;

GBP/USD

Британският паунд отбеляза умерено поскъпване спрямо долара, с което продължи да добавя стойност за втори пореден ден. GBP/USD се изкачи с 15 пипса, до 1.4479 в края на сесията, след търговия в рамките на 1.4518 и 1.4402. Технически биковете остават във водеща позиция, но поредният неуспешен опит за пробив на съпротивата при 1.4510 създава предпоставки за евентуална корекция към средните стойности.

Подкрепа: 1.4320; 1.4160; 1.3990;

Съпротива: 1.4510; 1.4670;

USD/CHF

Щатският долар прекъсна тридневна губеща серия в понеделник, като се обезцени с 40 пипса, до цена на затваряне от 0.9784. Нивата при 0.9791 ограничиха възхода на двойката за пореден ден, докато дъно бе достигнато при 0.9736. Индексът на относителната сила отстъпи на позитивна територия, докато средните стойности запазват възходящата тенденция. Пробив на вчерашния връх е необходим за продължаване на възходящата посока.

Подкрепа: 0.9660; 0.9550;

Съпротива: 0.9790; 0.9910; 1.0005;

USD/JPY

Доларът записа понижение спрямо йената вчера, като отстъпи с 66 пипса, до цена на затваряне от 111.18. Връх за сесията бе достигнат при 111.87, докато дъно – при 110.83. Техническите индикатори загатват за продължаващ ръст на USD/JPY. Потвърден пробив на нивата при 110.95 обаче е възможно да отключи корекция към 109.90.

Подкрепа: 110.95; 109.90; 107.60;

Съпротива: 112.10; 113.85; 114.90;

Отдел Международни финансови пазари

ИП Евро-Финанс АД

forex@eurofinance.bg

www.eurofinance.bg

* Настоящият материал не представлява препоръка за покупко/продажба на ценни книжа.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още

&format=webp)

Хедж фондовете са "мъртви" смята председателят на клуба на свръхбогатите Tiger 21

Частните капиталови инвестиции заемат най-голямо разпределение в портфейла на Tiger 21 – 29%, следвани от инвестициите в недвижими имоти с 27%

Частните капиталови инвестиции заемат най-голямо разпределение в портфейла на Tiger 21 – 29%, следвани от инвестициите в недвижими имоти с 27%

&format=webp)

Aston Martin се срива с 12%, загубите се увеличават почти двойно

Огромните дългове на компанията са дългогодишен проблем за инвеститорите, който допринесе за рязкото понижение на цената на акциите

Четири месеца затвор за Джао, арестуваха „Исус на Bitcoin” в Испания

45-годишният Роджър Вер е обвинен в укриване на данъци на стойност най-малко 48 млн. долара

Последни Profit

виж още

&format=webp)

Евростат: В България се полагат най-малко допълнителни часове труд от всички страни в ЕС

Гърция е с най-висок дял на служители с по-дълга работна седмица

Най-големият самолетоносач на Китай е на вода. Ще се промени ли балансът на силите в океана?

Fujian е с водоизместимост от 80 000 метрични тона и е единственият китайски, който разполага с електромагнитна катапултна система