Митата са водещ макроикономически риск за инвеститорите, сочи проучване

Близо две трети от водещите инвеститори посочват търговските тарифи като най-значимия макроикономически проблем, влияещ върху стратегията им

Близо две трети от водещите инвеститори посочват търговските тарифи като най-значимия макроикономически проблем, влияещ върху стратегията им

,fit(1001:538)&format=webp)

Ескалиращото търговско напрежение и митата се превръщат в най-сериозната тревога за глобалните инвеститори, измествайки всички останали икономически рискове, сочи ново проучване.

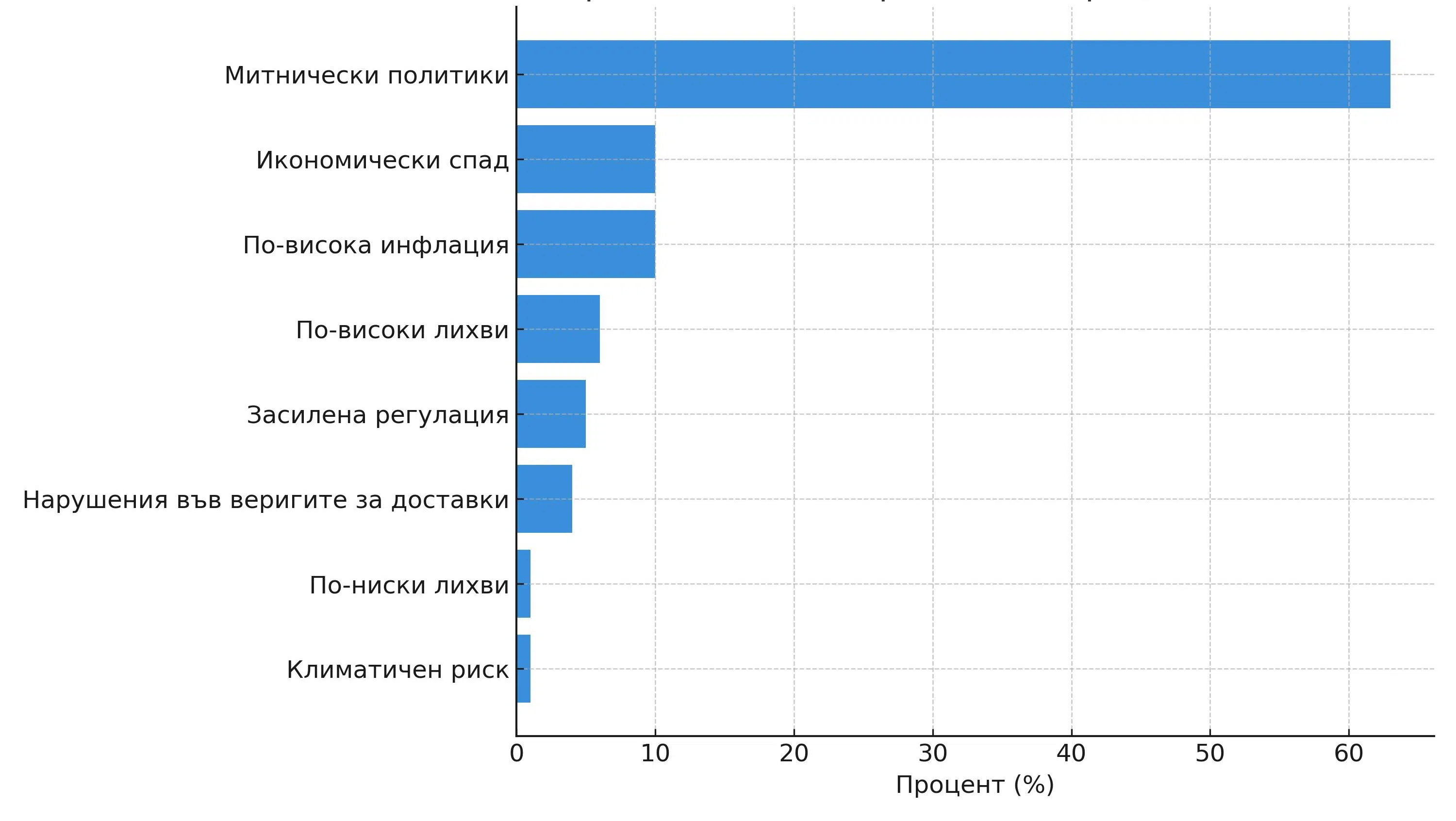

Почти две трети (63%) от институционалните инвеститори и мениджърите на частно богатство посочват митата като най-съществения макроикономически риск, оказващ влияние върху инвестиционната им стратегия, показва изследване на британския инвестиционен мениджър Schroders.

Възприеманият риск, свързан с митата, е повече от шест пъти по-висок от следващия по значимост икономически фактор.

Докато тарифните политики са определени като най-сериозния макроикономически риск от 63% от анкетираните, икономическият спад и по-високата инфлация са на второ място, споделяйки по 10%.

Следват рискове като по-високи лихви (6%), засилена регулация (5%), нарушения във веригите за доставки (4%), по-ниски лихви и климатичен риск (1%).

Проучването, което обхваща близо 1000 водещи инвеститори, управляващи общо активи на стойност 67 трилиона долара, показва, че търговската несигурност подхранва търсенето на стабилност на пазарите.

Изследването е проведено в периода април–май, преди обявяването на търговското споразумение, за което президентът на САЩ Доналд Тръмп заяви, че е постигнато с Китай. Споразумението, оповестено в сряда, подлежи на окончателно одобрение от страна на Тръмп и китайския президент Си Дзинпин, отбелязват от Белия дом.

&format=webp)

В същото време проучването на Schroders показва, че около четири от всеки пет анкетирани инвестиционни професионалисти планират да увеличат дела на активно управляваните инвестиции през следващата година, като мярка за ограничаване на волатилността, породена от макроикономическите събития.

„Издръжливостта вече е водещ приоритет в инвестиционната стратегия, тъй като надигащата се вълна вече не повдига всички лодки“, казва Йохана Кюрклунд, главен инвестиционен директор на Schroders, цитирана от CNBC.

Тя добавя:

„Финансовите пазари все още се приспособяват към структурно по-високи лихвени равнища, което е особено болезнено в условия на високи нива на дълг. Това поражда въпроси относно бъдещите пазарни тенденции и ефективността на пасивните инвестиционни подходи в период на повишена несигурност.“

)

СВЪРЗАНИ СТАТИИ

&format=webp)

Уолстрийт има нов акроним за Тръмп – и президентът на САЩ не е доволен от това

Трейдърите са измислили акронима TACO, който означава „Trump always chickens out“ (Тръмп винаги се отказва)

&format=webp)

Ще спаси ли търговската сделка с Пекин американската икономика от рецесия?

Пазарите приветстваха договорките с Китай, но далеч от Уолстрийт доверието спада, а цените се покачват

&format=webp)

Индексът на страха на Уолстрийт се срина с рекордна скорост. Какво обикновено следва за акциите?

Американският фондов пазар е отбелязал най-бързото изпаряване на волатилност в цялата история на показателя VIX, според Bespoke Investment Group

Последни Бизнес

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Commerzbank е готова да преговаря за придобиване от UniCredit

„Време е да се държим като зрели хора“, призовава ръководителят на германския кредитор, след като през последните седмици италианският конкурент натрупа дял от 48%, достатъчно, за да определя решенията на акционерите

,fit(140:94)&format=webp)

Акциите на SAP скочиха след силно тримесечие и ускоряване на облачния бизнес

Договорените приходи от облачни услуги за следващите 12 месеца скачат с 26%, успокоявайки инвеститорите за устойчивостта на компанията в ерата на AI

,fit(140:94)&format=webp)

Volkswagen се отказа от ръст през 2026 г. след по-слаба печалба

Германският автомобилен гигант очаква спад на приходите с до 3%, докато подготвя мащабно преструктуриране на бизнеса

Последни Profit

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Nvidia, Microsoft, Meta и Palantir призоваха политиците: Не задушавайте достъпните AI модели с преждевременна регулация

Водещите разработчици на изкуствен интелект публикуваха отворено писмо, подкрепени от още над 20 други компании. Сред тях обаче липсват OpenAI и Anthropic

,fit(140:94)&format=webp)

Триковете на интровертите за спокойна и продуктивна работа след завръщането в офиса

От носенето на слушалки до стратегическото планиране на срещите – служителите намират свои начини да избегнат прегарянето. Водещите компании вече преустройват сградите си, за да им предложат зони за пълна тишина

,fit(140:94)&format=webp)