Какво държи щатските инвеститори будни?

Щатските индекси достигнаха нови исторически максимуми през изминалата седмица, които бяха последвани от масирани разпродажби.

Според Джак Богъл пазарът най-вероятно се насочва към срив с между 25 и 50%. Такива сривове идват и си отиват. Такъв е имало през 1973-1974 г., след това през 2011 г., 2002 г., 2003 г., както и през 2008-2009 г.

Дойде ли краят на ръста за щатските пазари? Докато това предстои да видим, ето какво държи инвеститорите будни нощем, карайки ги да се притесняват.

На първо място налице са сериозни признаци, че най-последните купувачи на пазара купуват „безрасъдно“.

Има много признаци за слабо потребителско търсене, намаляващи печалби и прекалено оптимистични очаквания за маржина на печалбите на щатските компании. И става въпрос не за единични компании, а за цели сектори.

Инвеститорите и трейдърите все повече купуват акции с пари назаем.

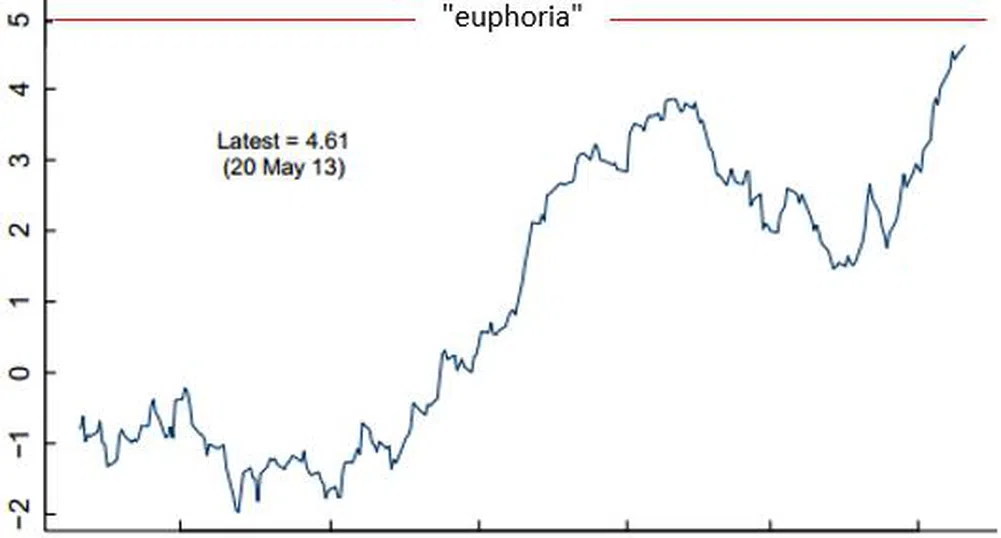

* Източник: Doug Short

Пазарите са почти във фаза на „еуфория“, което е доста тревожен сигнал за наближаването на връх.

* Източник: Credit Suisse

Ръстът в цените на акциите превишава очакваната инфлация с темпове, които са предхождали предишните два срива.

Междувременно корпоративните резултати са били разочароващи.

Китайският промишлен сектор се свива за пръв път от седем месеца насам.

Капиталовите разходи едва ли ще се повишат.

Централните банки по света отчаяно понижават нивата на лихвите в усилията си да стимулират икономиките си.

Обезценката на световните валути прави доларът по-скъп, което сериозно наранява американските износители.

Очакванията за печалбите на щатските компании се понижават. Анализаторите залагат ръст от 8% в печалбите за тази година, както и 11% за следващата.

Масираните обратни изкупувания от страна на компанията не могат да подкрепят достатъчно печалбата на акция.

Очакванията за печалба на акция се понижават всяко тримесечие. Като все повече стават компаниите с подобни занижения. Съотношението негативни-позитивни очаквания за печалба са при няколкогодишни върхове от 4.1 през второто тримесечие на тази година.

Песимистичните прогнози за печалбите стават в момент, когато рекордните маржини на печалбите на щатските компании се очакват да продължат да се повишават или поне при основната част от компаниите.

Маржинът на печалбите е застрашен и от наскорошното повишение в заплатите на работещите.

Връщането на маржина на печалбите към средните стойности може да е свързано със свиване на печалбите през следващите четири години.

Анализаторите от Уолстрийт правят грешката да оценяват акциите на база на бъдещата оперативна печалба в следващата година. Дори и много по-ниски съотношения на печалбите на щатските компании към БВП са били следвани от свиване в печалбите през следващите четири години.

Растящите цени на акциите и понижаващите се печалби правят акциите все по- и по-скъпи. Съотношението на Шилер, вземащо впредвид 10-годишните средни печалби, е при нива над 23, на фона на средното в дългосрочен аспект от 15.

Дори свръхбичи настроени инвеститори като Дейвид Бианко смятат, че следващото движение с 5% на индекса ще е надолу.

Съотношението злато-сребро се понижи, което сигнализира предстоящо „изключване на риска“ от инвеститорите.

)

СВЪРЗАНИ СТАТИИ

Последни Глобално

виж още&format=webp)

Офанзива в Рафа ще предизвика хуманитарна катастрофа, предупреждава генералният секретар на ООН

Антониу Гутериш призова Израел и "Хамас" да положат всички усилия за постигане на примирие

Антониу Гутериш призова Израел и "Хамас" да положат всички усилия за постигане на примирие

&format=webp)

Съдът отмени домашния арест на Васил Божков

Като ново обстоятелство съдът възприема изминалият 8-месечен период от време, през което Божков е бил под домашен арест

Израел започна сухопътната офанзива в Рафа

Израелските военни са поели „оперативен контрол“ над палестинската страна на пропускателния пункт Рафа, в най-южната точка на Газа

Последни Profit

виж още&format=webp)

&format=webp)

Търговската война между САЩ и Китай продължава с пълна сила

САЩ отнемат някои лицензи за износ на чипове за Huawei, TikTok съди американската администрация

Офанзива в Рафа ще предизвика хуманитарна катастрофа, предупреждава генералният секретар на ООН

Антониу Гутериш призова Израел и "Хамас" да положат всички усилия за постигане на примирие

&format=webp)