На Острова:За първи път картовите плащания изпревариха тези в кеш

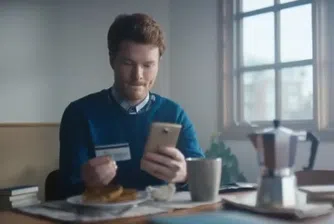

Британските потребители са реализирали 13.2 млрд. броя плащания чрез дебитни карти през миналата година.

Така за първи път в историята на страната плащанията чрез дебитни карти изпреварват тези с пари в брой.

За сравнение, плащанията в кеш на Острова през 2017 г. възлизат на 13.1 млрд. броя, съобщават от търговската асоциация U.K. Finance, цитирана от CNBC.

Онлайн пазаруването, смартфоните и безконтактните технологии за плащане имат основна роля в промяната на тенденцията и превръщането на дебитните карти в официално най-предпочитания метод за разплащане във Великобритания.

Броят на безконтактните плащания - както при дебитните, така и при кредитните карти, скача с 97% през миналата година, достигайки общо 5.6 млрд. броя.

63% от потребителите на Острова използват безконтактната технология, която позволява плащане чрез доближаване на пластиката до специален четец, прикачен към POS (Point of sale) терминала при търговците.

Към края на миналата година около 119 млн. безконтактни карти са в обращение във Великобритания, като 78% от дебитните карти разполагат с безконтактна функционалност. При кредитните пластики делът достига 62%.

За сравнение, плащанията с пари в брой намаляват с 15% през миналата година, като въпреки това остават втория най-популярен начин за разплащане след дебитните карти.

През идното десетилетие се очаква плащанията с дебитни карти да нарастнат с близо 50%, достигайки 19.7 млрд. броя през 2027 го. Прогнозите сочат, че безконтактните карти ще оформят 36% от плащанията през 2027 г.

„Опциите за плащане във Великобритания позволяват на хората да избират да се разплащат по начин, който най-много ги устройва”, казва Стефан Джоунс, изпълнителен директор на U.K. Finance.

„Но сме далеч от това да станем общество без пари в брой и въпреки че Великобритания се трансформира в икономика, където кешът все повече губи своята важност спрямо преди, той ще си остане платежен метод, който ще продължи да бъде ценен и предпочитан от мнозина”, добавя той.

)

СВЪРЗАНИ СТАТИИ

Последни Бизнес

виж още&format=webp)

Бъфет на Годишната среща 2024: Никога не сме се притеснявали, че ще пропуснем нещо, което не разбираме

Грег Ейбъл ще има последната дума за инвестиционните решения на Berkshire Hathaway

Грег Ейбъл ще има последната дума за инвестиционните решения на Berkshire Hathaway

&format=webp)

Berkshire Hathaway печели с 39% повече, а Бъфет вече притежава рекордните 188 млрд. долара

Печалбата се дължи на 185% увеличение на годишна база на приходите от застрахователна дейност до 2,598 млрд. долара от едва 911 млн. долара.

&format=webp)

Tesla засилва инерцията към дъното. Разпада ли се автомобилната империя на Мъск

Компанията вече не е новатор в неразработен пазар, а динамичен участник, който се бори със спад в продажбите и жестока конкуренция

Последни Profit

виж още&format=webp)

&format=webp)

Чарлз III и други кралски особи се отказват от патронажа на близо 200 благотворителни организации

Организациите могат да кандидатстват за кралски покровител, който в замяна може да осигури публичност на работата им и да помогне постиженията им да бъдат широко признати

&format=webp)

Бирена трансформация: Как Corona убеди пазара, че безалкохолното не е непременно лошо

Приходите от безалкохолна бира на най-големия световен доставчик възлизат на около 8 млрд. долара, така че има много възможности за развитие

&format=webp)