Сложните енергийни дилеми пред България

В сътрудничество с Атлантическия съвет на САЩ, Центърът за изследване на демокрацията подготви доклад за състоянието и основните предизвикателства пред енергийния сектор на България. На кръгла маса на 18 май 2010 г. бяха представени основните заключения и препоръки на доклада за постигане на енергийна диверсификация, които бяха коментирани от министъра на икономиката, енергетиката и туризма Трайчо Трайков и посланика на САЩ в България, Джеймс Уорлик.

Тази година е от изключителна важност за развитието на енергийния сектор в България. Предстои адаптиране на дейността на сектора към Третия енергиен либерализационен пакет на ЕС (доизграждане на национален енергиен пазар за електричество и газ), приемането на нова енергийна стратегия на страната, предоговарянето по условията на новия договор за доставка и транзит на газ и др.

През 2009 и 2010 г. бяха разкрити редица нередности и злоупотреби в енергийния сектор, които поставиха под сериозно съмнение както ефективността на функциониране на сектора, така и правилността и прозрачността на процеса на вземане на решения в енергетиката, информират от центъра.

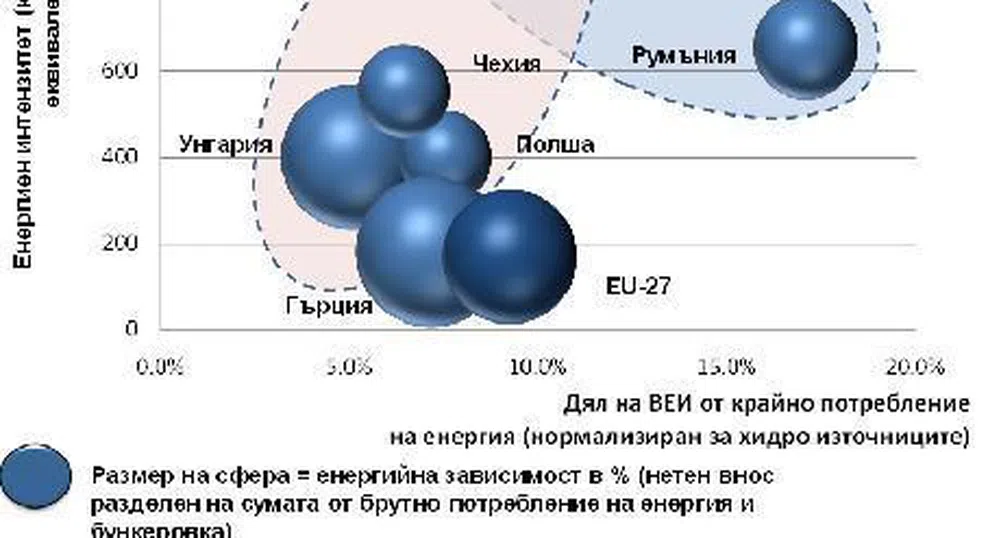

Енергийния сектор на България - липса на ефективност, устойчивост и независимост

Източник: Евростат, Център за изследване на демокрацията.

Основни предизвикателства

Енергийната сигурност в Централна и Източна Европа и Черноморския регион е изпълнена с рискове. Поради стратегическото си географско разположение, България е изправена пред сложни дилеми. От една страна е въвлечена в противоречивата енергийна геополитика на Евразия, а от друга, като страна - членка на Европейския съюз, е задължена да преследва амбициозни цели за регулации, енергийна ефективност и климатични промени в рамките на разпокъсаната и сложна енергийна политика на съюза.

Подобна позиция е сложно предизвикателство, но разкрива и множество възможности пред правителството в София. В подобна среда България не може да си позволи да не участва в енергийната геополитика поради почти пълната й зависимост от вноса на газ от Русия през един единствен тръбопровод, което я принуждава да търси отговори на тези дилеми. България внася около 75% от своите първични енергийни източници (нефт, газ, ядрено гориво, въглища) от Русия

Енергийните пазари на България остават силно монополизирани на всички равнища. Цените се регулират, на база референтни стойности или формули, което показват твърде ниските равнища на конкуренция в енергийния сектор. В процес на разработване е нова енергийна стратегия. Сегашното правителство зае по-решителна позиция по отношение ограничаването на корупцията, осигуряването на адекватна прозрачност и гарантирането на конкуренцията в енергийния сектор, но вземането на решения и процедурите, засягащи основните проекти и политики, остават неясни и могат да бъдат повлияни от конкретни интереси.

Секторен преглед

Петрол

Цялото количество суров петрол и значителна част от рафинираните продукти се внасят от Русия. Нетният внос на изкопаеми горива, нефт и електричество достига до около 2 млрд. евро на година, което е съществен негативен баланс за салдото по търговската сметка на страната.

От ЦИД правят следните констатации:

Съществува изключително висока концентрация на пазарна мощ в сектора за суров петрол и нефтопреработка;

Качеството на преработените продукти често е под въпрос, като най-вероятните причини са фалшификация на продуктите и внос на продукти, които не отговарят на изискванията на ЕС;

Съществува широкообхватен „сив" сектор в индустрията, който се оценява на най-малко една трета от пазара. Според различни изчисления размерът на „сивия" сектор варира от 800 млн. до 2 млрд. евро.

Природен газ

България е приела, но все още не е приложила напълно, европейското общностно право (директивите за газа), включително Третия либерализационен пакет, който изисква постепенно отваряне на пазара и дефинира различните категории клиенти.

Изводите в случая са:

Изключително висока концентрация на вноса на природен газ, който се извършва по един единствен тръбопровод;

Изключително висока концентрация на пазарна мощ в газовия сектор в страната (монополисти);

Пълно доминиране на транзитната газопроводна система от един единствен клиент (монопсон), който има и значително присъствие на вътрешния пазар в газоразпределението;

Липса на конкурентни предимства при преговорите за подходящи условия за търговия с газ с доминиращия чуждестранен доставчик.

Въглища

Съществува висока концентрация на пазарна мощ във въглищната промишленост, както от страна на предлагането, така и на търсенето, като 85% от добиваните в страната въглища се продават само на три централи, разположени край мините.

Конкурентоспособността на българското производство на електрическа енергия, базирано на въглища, зависи от възможностите му да отговори на изискванията на ЕС за опазване на околната среда. В дългосрочен план бъдещето на въглищните електрически централи зависи от политиката по отношение на борбата с климатичните промени и евентуалното прилагане на нововъзникващи технологии за намаляване на емисиите на СО2.

Производството на електрическа енергия, основаващо се на въглищата е сред базовите мощности в електроенергийната система на страната и се конкурира с атомните и въглищните топлоцентрали в региона.

Възобновяеми енергийни източници

Заявленията на инвеститорски интерес за построяване на вятърни ферми в България достигана общо 12 - 14 ГВ, като превишават общата инсталирана мощност за производство на електроенергия към 2009 г. Само малка част от проектите, вероятно до 2 ГВ, ще бъде реализирана, поради технически ограничения на електрическата мрежа и липса на подходящи терени.

Големи закъснения при изпълнението на основни хидроенергийни проекти са причинени от лошо и нерационално управление на проектите.

Стабилността на условията за инвестиции е подозрителна, особено по отношение на свързването към електропреносната мрежа и на ценообразуването при „зелената" енергия, смятат от ЦИД.

Щедрите субсидии, предоставени за производителите на ВЕИ-Е рискуват да създадат изкуствено свръхпредлагане и допълнително да изкривят пазара, в който и без това съществуват недостатъци.

Електроенергия

Пазарът на електроенергия в България, както и газовият пазар, попадат под директивите за либерализация на ЕС, но към момента едва около 20% от пазара са либерализирани. Цените на електрическата енергия в България все още са сред най-ниските в Европа по пазарни разменни курсове на валутите, което често е посочвано като причина за неефективната употреба на електрическа енергия от домакинствата, особено за отопление.

На база паритет на покупателната способност (ППС), обаче, цените на електрическата енергия в България са сред най-високите в ЕС. Независимо от начина на пресмятане енергийната интензивност към БВП в България за момента е най-високата в ЕС.

Загадката - ниски цени за електрическа енергия и ниски доходи на потребителите - е пречка пред инвестициите за рехабилитация на стари мощности, за построяване на нови и за осъвременяване на електропреносната мрежата;

Атомна

Бъдещата роля на атомната енергия в България не е ясна, защото няма прозрачност по три ключови въпроса: желаният първичен енергиен микс в производството на енергия, голямата зависимост от Русия в доставките на първична енергия и условията за участие в новия атомен проект на различните заинтересовани страни.

Съществува прекомерно експониране на вече направени разходи по АЕЦ Белене, което оказва влияние върху обществените възприятия и взимането на решения от правителството по отношение проекта, до степен на пълно объркване на оптималните решения, относно бъдещето на атомната енергия в България, отчитат от центъра.

Неуспехът да се вземе прозрачно и икономически устойчиво решение по отношение на бъдещето на атомната енергия в България може да постави под риск от прахосване важно ноу-хау и технологичен потенциал, които съществуват в момента в страната.

Топлинна

Базираното на въглища производство на електроенергия в България е заложник на няколко неясноти:

Способност да бъде осигурено адекватно равнище на инвестиции, необходими да се покрият стандартите за опазване на околната среда;

Конкуренция с атомната електроенергия за осигуряване на базисни мощности в контекста на политики за ограничаване на климатичните промени, които ще повишат разходите за производство на електроенергия, базирано на въглища;

Несигурност на търсенето, включително причинена от колебливото прилагане на правилата за конкуренция и либерализация на пазара и бавния напредък по отношение на енергийната ефективност.

)

СВЪРЗАНИ СТАТИИ

Последни Глобално

виж още

Сценарият “Източна и Западна Германия” - един възможен изход от войната в Украйна

Въпреки че Киев иска да си върне окупираните от Москва територии, това може да се окаже невъзможно в близко бъдеще

Въпреки че Киев иска да си върне окупираните от Москва територии, това може да се окаже невъзможно в близко бъдеще

&format=webp)

Гръцки парадокс: Защо икономиката галопира, а гърците са най-бедни след нас в ЕС

Отговорът се крие в последиците от финансовата криза и строгите икономии, които я последваха през 2010 г.

&format=webp)

Либерализацията на пазара на електроенергия за битовите потребители се отлага с една година

Това приеха народните представители на второ четене

Последни Profit

виж още&format=webp)

&format=webp)

Елън Дедженерис: Бях изритана от шоубизнеса два пъти

Легендарната водеща се завръща с ново комедийно шоу по-откровена от всякога

Американски регулатор подновява разследването си срещу Tesla заради Autopilot

Новата проверка на NHTSA идва, след като агенцията приключи наскоро друго свое тригодишно разследване срещу компанията

&format=webp)