Вноската по ипотека да не надхвърля 30% при доход 1 500 лв.

Ипотечният кредит много често е най-важната и дългосрочна финансова стъпка в живота на един човек. Ето защо много важно да разберете всички възможности, които пазарът ви предлага. От МКБ Юнионбанк сa обобщили най-важните въпроси, които трябва да си зададете и да обмислите техните отговори.

1. Каква е реалната и крайна цена на ипотечния кредит?

Крайната и реална цена на един ипотечен кредит НИКОГА не е лихвата, която се рекламира. Освен нея, в крайната цена се включват още събираните от банката такси и комисиони, застраховки, които банката задължително изисква и др.

Ето защо лихвата е само част от крайната цена. За да научите реалната цена, която ще плащате питайте за Годишен процент на разходите (ГПР), както и какво е доплащането за задължителните застраховки.

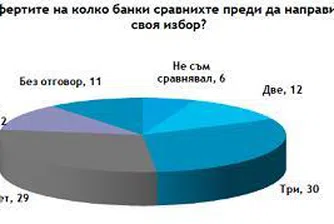

Попитайте във възможно най-много банки колко е ГПР по предлаганите от тях кредити при конкретни параметри за размер и срок.

2. Кой плаща задължителните застраховки?

Застраховките „Имущество" и „Живот" освен че са задължителни (това особено се отнася за „Имущество"), понякога се оказват от изключително важно значение в неблагоприятни житейски ситуации (погиване на недвижимия имот в следствие на пожар, наводнение).

Ето защо ви препоръчваме винаги да попитате дали банката, от която ще изтеглите кредит кой поема разходите за тези застраховки. Финансовата криза изведе на преден план и още една застраховка - Полица срещу безработица.

Тя ще бъде вашият финансов помощник, който ще поеме вашите вноски по кредита, докато вие си търсите нова работа. Потърсете информация и за нея.

Проверете във възможно най-много банки какъв е предлаганият застрахователен пакет и какви полици включва. МКБ Юнионбанк предлага за своите клиенти напълно БЕЗПЛАТЕН застрахователен пакет, който включва полиците „Имущество", „Живот", както и придобилата вече популярност застраховка срещу безработица.

3. Каква част от цената на закупувания имот може да се финансира с ипотечен заем?

В резултат от финансовата криза не само цените на имотите спаднаха, но и процентът, с който банката е готова да финансира сделката. Имайте предвид, че вече не можете да разчитате 100% от покупната цена да покриете с банков кредит.

Това е възможно само ако заложите и втори имот пред банката. Може да разчитате, че банката ще ви отпусне до 80% от цената. Добре е да помислите от къде ще набавите останалите поне 20%.

Попитайте във възможно най-много банки какъв е предлаганият процент на финансиране.

МКБ Юнионбанк финансира до 80% от пазарната оценка на имота. Това е и един от най-високите проценти, предлагани на пазара сега.

4. Как можете да сте сигурни, че ще получите ипотечен заем?

Добре е да започнете да търсите подходящия за вас ипотечен кредит паралелно с търсенето на най-добрия апартамент за вас и вашето семейство. Колкото повече време отделите, толкова повече се увеличава възможността да направите сделката на живота си успешна и в двата случая. Добре е да поискате от банката някакво уверение, че ще получите заем.

Проверете във възможно най-много банки какво уверение могат да ви предоставят, че ще получите кредит и запишете отговорите.

За максимална сигурност и спокойствие, МКБ Юнионбанк вече издава и Ипотечен сертификат, с който се удостоверява, че приносителят има предварително одобрение за отпускане на ипотечен кредит.

5. Колко можете да си позволите да изтеглите?

Много често е добре да си зададете този въпрос още в началото. Добре е да се обърнете за съвет към професионален консултант - той най-добре ще може да пресметне каква месечна вноска няма да е в тежест на вашия бюджет. Ако не разполагате с такъв, винаги можете да попитате във всеки клон на банката.

Ние препоръчваме при доход до 1 500 лева, месечната ви вноска да не надхвърля 30% от бюджета ви. За по-големи доходи, можете да си позволите и по-висока вноска, но все пак е добре тя да не надхвърля 40% от вашия бюджет.

Въпреки че ипотечният кредит често се тегли за 20 и повече години, е добре да прецените дали е по възможностите ви дължимата месечна вноска ДНЕС, независимо от доходите ви в бъдеще. Днешните ви доходи са тези, за които сте най-сигурни и кредитът трябва да е съобразен с тях.

За да получите най-подходящата за вашите доходи вноска, пресметнете и няколко варианта на ГПР в зависимост от срока. Правило е, че колкото по-дълъг е срокът на заема, толкова по-малка е месечната вноска, която ще плащате. В същото време не трябва да забравяте, че с увеличаване на срока, заемът се оскъпява.

)

СВЪРЗАНИ СТАТИИ

Последни Глобално

виж още

Сценарият “Източна и Западна Германия” - един възможен изход от войната в Украйна

Въпреки че Киев иска да си върне окупираните от Москва територии, това може да се окаже невъзможно в близко бъдеще

Въпреки че Киев иска да си върне окупираните от Москва територии, това може да се окаже невъзможно в близко бъдеще

&format=webp)

Гръцки парадокс: Защо икономиката галопира, а гърците са най-бедни след нас в ЕС

Отговорът се крие в последиците от финансовата криза и строгите икономии, които я последваха през 2010 г.

&format=webp)

Либерализацията на пазара на електроенергия за битовите потребители се отлага с една година

Това приеха народните представители на второ четене

Последни Profit

виж още&format=webp)

&format=webp)

Елън Дедженерис: Бях изритана от шоубизнеса два пъти

Легендарната водеща се завръща с ново комедийно шоу по-откровена от всякога

Американски регулатор подновява разследването си срещу Tesla заради Autopilot

Новата проверка на NHTSA идва, след като агенцията приключи наскоро друго свое тригодишно разследване срещу компанията

&format=webp)