Банковите услуги в България са сред най-достъпните в Европейския съюз

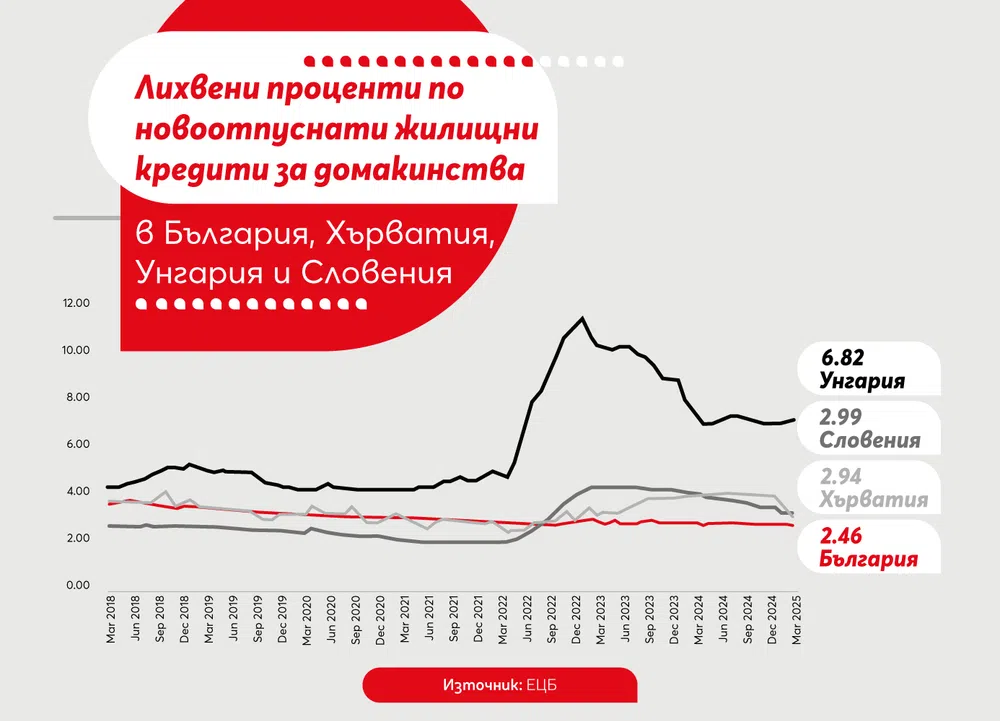

По данни на ЕЦБ, към март 2025 г. средният лихвен процент в България в национална валута е 2,46% при 2,94% за Хърватия, 2,99% за Словения и 6,82% за Унгария

По данни на ЕЦБ, към март 2025 г. средният лихвен процент в България в национална валута е 2,46% при 2,94% за Хърватия, 2,99% за Словения и 6,82% за Унгария

,fit(1001:538)&format=webp)

Банките в България предлагат най-ниските лихвени проценти в Европа по новоотпуснати кредити за домакинствата за покупка на жилище в национална валута.

Това показват резултатите от обстоен анализ на съвременните тенденции при развитието на банковите услуги у нас и в ЕС, проведен от Асоциацията на банките в България. Фокусът попада върху съпоставими по територия, население и ниво на икономическо развитие държави в ЦИЕ.

Сред другите сновни изводи от проучването са:

- абонаментните пакети за обслужване осигуряват над 6 пъти по-ниска цена спрямо използването на единични услуги от тарифите на банките;

- банковите услуги у нас са между 2 и 2,5 пъти по-достъпни спрямо съпоставими държави в Европа;

- цената на преводите през дигитални канали са 5,4 пъти по-ниски спрямо тези на хартиен носител, а делът им за банковата система е 76%;

- делът на нетния доход от такси и комисиони у нас е 20,6% спрямо 28,1% средно за ЕС.

&format=webp)

Достъпност на банковите кредити

Банките в България предлагат най-ниските лихвени проценти по кредити за домакинствата за покупка на жилище (нов бизнес) в национална валута. По данни на ЕЦБ, към март 2025 г. средният лихвен процент в България в национална валута е 2,46% при 2,94% за Хърватия, 2,99% за Словения и 6,82% за Унгария.

Абонаментните пакети осигуряват висока достъпност на банковите услуги

Банките предлагат пакетни банкови услуги, които най-често включват разплащателна сметка, дебитна карта, плащане на битови сметки, теглене и внасяне на банкомат на банката в страната и/или в чужбина, преводи по мобилен номер и през електронен канал на банката.

Тези пакетни услуги са на значително по-ниски цени от сумарната стойност на включените в пакета услуги. Някои банки у нас изчисляват и разликата в разходите по включените в банковите пакети и спрямо предлаганите услуги по тарифа, като показват значителна икономия при използването на услугите.

Някои предлагат и пакети, насочени към младежи и пенсионери при много по-благоприятни условия от тези, които се предлагат за средностатистическия клиент. Например, клиент може да плати до 6,6 пъти по-малко за услуги в пакет (откриване и обслужване на разплащателна сметка, дебитна карта, тегления от банкомати на банката, вътрешнобанкови преводи и междубанкови преводи на хартиен носител – до определен брой), отколкото ако ползва тези услугите по отделно.

Достъпност на банковите услуги

Според данни за такси на доставчици на платежни услуги, публикувани и публично достъпни на официалната страница на централната банка, най-евтиният „базов“ пакет измежду страните България, Хърватия, Унгария и Словения е в България, на стойност от 1,70 евро/ месец, съответно при 5,90 евро за Хърватия, 4,90 евро за Унгария и 5,90 евро за Словения.

Базовият банков пакет в този разглеждан случай в България е със 188% по-евтин спрямо аналогичния му в Унгария и с 247% спрямо този в Хърватия и Словения.

В същото време цената на „стандартен“ пакет в посочените държави отново е най-евтин в България, съответно с 44,5% спрямо Унгария, с 248,9% спрямо Словения и 305,3% спрямо Хърватия.

Тези пакети включват разширен пакет от услуги, освен обслужване на сметка и дебитна карта, превод по мобилен номер в същата банка, мобилно банкиране, преводи в лева и евро в същата банка чрез мобилното банкиране, битови сметки, вноски и тегления на банкомат на същата банка и други.

&format=webp)

Дигиталните канали осигуряват висока достъпност на банковите услуги

През последните години банковият сектор претърпя съществена трансформация, преминавайки от модел, базиран основно на физическо присъствие чрез обширна и широко развита клонова мрежа, към дигитализирани услуги и дистанционно обслужване.

Основните фактори, движещи тази промяна, включват напредъка в информационните технологии, променящите се потребителски очаквания, както и нуждата от повишена ефективност и конкурентоспособност.

Наред с трансформацията на физическите клонове на някои банки, секторът инвестира значителен ресурс в развитието на мобилни и онлайн платформи, които предлагат широк набор от услуги – от откриване на сметки до теглене на кредити и плащания, дори инвестиране или на практика пълно банково обслужване. Същевременно дигитализацията доведе до засилен фокус върху киберсигурността, поверителността на данните и дигиталната идентичност. В резултат на всичко това клиентите получават по-бърз, по-удобен и значително по-евтин достъп до банкови услуги.

&format=webp)

Един от най-видимите аспекти на дигитализацията на банковия сектор е рязкото нарастване на безналичните плащания – особено чрез дебитни и кредитни карти, мобилни приложения и онлайн банкиране. Все по-често потребителите използват електронни разплащания спрямо физически пари, като дори консервативни пазари като България отчитат стабилен ръст в електронните разплащания.

Базирайки се на статистиката за плащанията на БНБ, наблюдаваме тенденция към обръщане от наредени кредитни преводи на хартия към такива инициирани електронно. Тя започва през 2023 г., като през същата година броят на хартиените кредитни преводи намалява със 73% спрямо 2022 г., докато броят на инициираните електронно се увеличиха с 32%.

Една от основните причини за това е значително по-ниските такси за нареждане на кредитен превод чрез дигиталните канали на банките, която често е включена в банковите пакети, използвани от потребителите, както и удобството от използването на услугите чрез дигиталните канали.

По данни на БНБ към края на 2024 г. делът на преводите, инициирани през дигитални канали, е 76% за банковата система. Средната цена на превод през дигитален канал е 5,4 пъти по-ниска спрямо тази на инициираните на хартиен носител.

Данните от графиката (по-долу) показват все по-честото използване на картовите плащания, което поетапно измества плащанията в брой.

Нетният доход от такси и комисиони у нас е под средния за ЕС

При разглеждането на приходите от такси и комисиони на банките следва да се има предвид, че в тях попадат множество различни услуги, сред които инвестиционно посредничество, консултантски услуги и др.

Анализирайки нелихвените приходи на банковата система в България или съотношението на нетния доход от такси и комисиони към нетния общ оперативен доход, то нивото в България е под средното за ЕС и еврозоната. Към края на 2024 г. по данни на ЕБО, средното ниво в Европа е 28,1% при 20,6% за България (на база данни на БНБ).

)

СВЪРЗАНИ СТАТИИ

&format=webp)

Акциите на банките в еврозоната имат най-силната година от 2010 г. насам

UniCredit е най-добре представящата се акция на голяма банка в еврозоната, като през годината е спечелила над 50%. Италианската Intesa Sanpaolo се е повишила с над 40%, а акциите на Deutsche Bank поскъпват с повече от 30%

&format=webp)

Министерството на финансите се отказва от данък върху свръхпечалбите на банките

Най-голям ефект при приходите ще дойде от данъчните амнистии, за което е нотифицирана ЕК. Мярката е еднократна, но тя ще осигури както приходи в бюджета, така и ще подпомогне бизнеса, съобщи министър Петкова

&format=webp)

Световен ден на спестовността: Половината от депозитите на българите са до 1000 лв.

Точно преди 100 години на първия Международен конгрес на спестовните банки в Милано, 31 октомври е обявен за Световен ден на спестовността с цел използването на банките за съхраняване на финансови средства

Последни Бизнес

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Акциите на SpaceX паднаха под цената от IPO-то. Защо разпродажбата може да продължи

Компанията е загубила над 800 млрд. долара пазарна стойност спрямо върха си отпреди месец

,fit(140:94)&format=webp)

Инвеститорите прибират печалби от най-горещия залог в AI надпреварата

SK Hynix и Samsung се сринаха, след като инвеститорите започнаха да прибират печалби и да преоценяват скъпите залози върху AI

,fit(140:94)&format=webp)

„Арсенал на демокрацията“: Джейми Даймън подпомага корабостроенето в САЩ с 24 милиона долара

Средствата, от които 18 милиона долара под формата на заеми и инвестиции, и 6 милиона безвъзмездни, са част от инициативата на JP Morgan на стойност 1,5 трилиона долара

Последни Profit

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Thinking Machines Lab се изправя срещу „универсалния AI“ със своя първи модел Inkling

Компанията на Мира Мурати не продава универсален асистент, а основа. Inkling е open-weight модел, който всяка организация може да изтегли, дообучи и адаптира към своите специфични работни процеси и поверителни данни

,fit(140:94)&format=webp)

Зеленски уволни министъра на отбраната в изненадващ ход на фона на призиви за протести

Президентът на Украйна предприема четвъртото мащабно преструктуриране на правителството от началото на войната

&format=webp)