Исторически поглед: Как се представят акциите след понижения на лихвите от Фед, когато се търгуват близо до рекорди

LPL анализира представянето на индекса S&P 500 след понижения на лихвите от Федералния резерв – както при наличие на рецесия, така и без рецесия

LPL анализира представянето на индекса S&P 500 след понижения на лихвите от Федералния резерв – както при наличие на рецесия, така и без рецесия

,fit(1001:538)&format=webp)

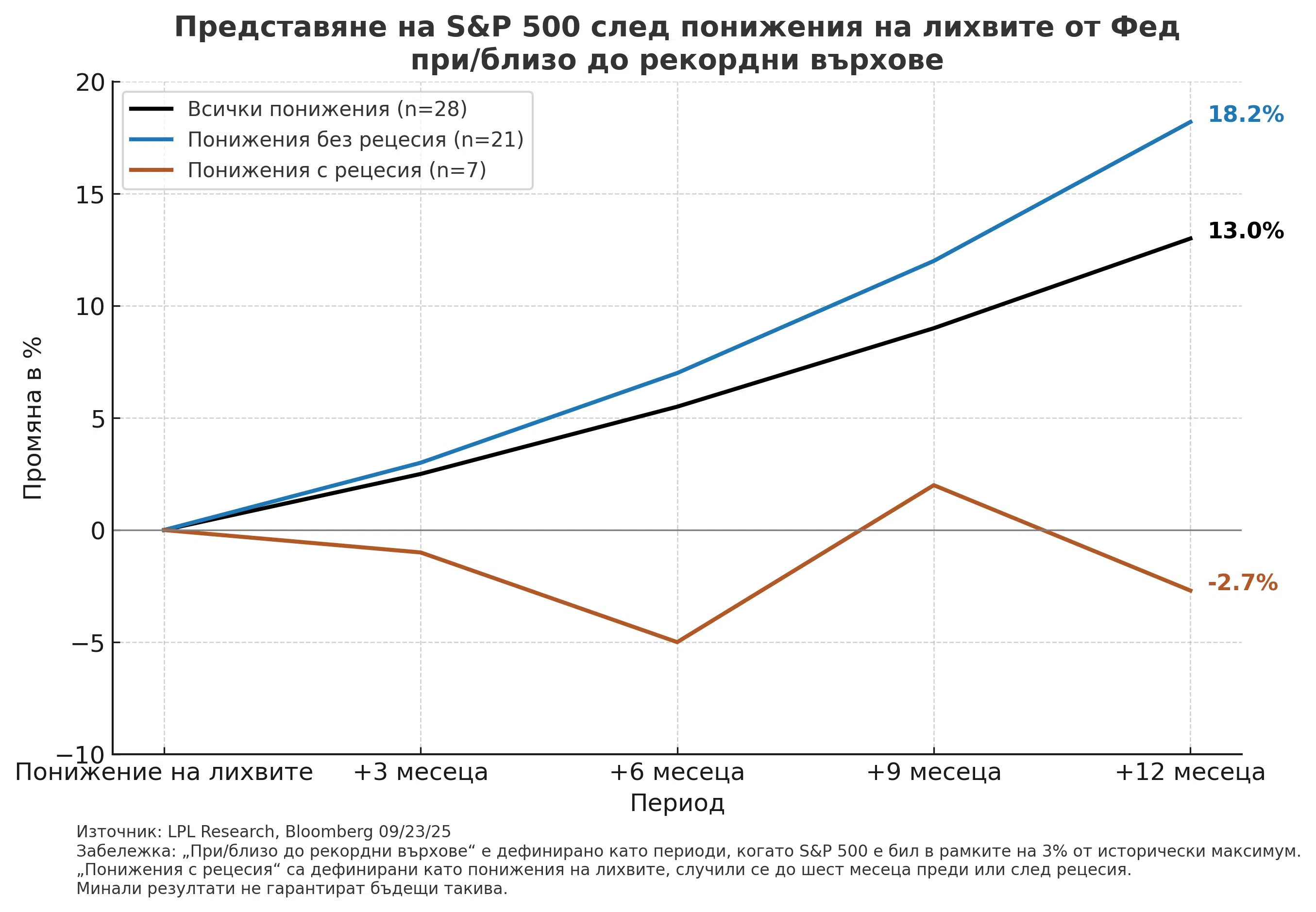

От 1984 г. насам Федералният резерв е понижавал лихвите 28 пъти, когато S&P 500 е бил в рамките на 3% от исторически връх. След тези понижения, по-широкият пазар е нараствал средно с 13% за 12 месеца, като 93% от периодите са носили положителна възвръщаемост.

Това отчита Адам Търнкуист, главен технически стратег в LPL Financial, цитиран от MarektWatch. Според него американският фондов пазар, който в момента се намира близо до исторически върхове, вероятно ще върви нагоре, след като Фед миналата седмица понижи основната си лихва.

Търнкуист проследява движението на S&P 500 след намаляване на лихвите в периоди, когато индексът се е търгувал на или близо до рекордни нива – както в условия на рецесия, така и без рецесия.

Средната 12-месечна възвръщаемост на S&P 500 се е покачвала до около 18%, когато не е имало рецесия около периода на понижението. „И в 21 от 21 такива случая резултатите са били положителни“, отбелязва Търнкуист. „При липса на рецесия, историческият урок от подобни понижения на лихвите е по-скоро бичи за пазара“, добавя експертът. Той смята, че „в краткосрочен план рискът от рецесия е сравнително нисък.“

Американската икономика е нараснала през второто тримесечие, като реалният БВП се е увеличил с годишен темп от 3,3%, според доклад на Бюрото за икономически анализ от 28 август. За третото тримесечие моделът GDPNow на Федералния резерв в Атланта изчисли на 17 септември, че реалният БВП също расте с 3,3% на годишна база.

„Нашият базов сценарий е икономика, която продължава да се движи напред, с възможности за по-силен растеж на БВП, подпомогнат от по-ниската основна лихва, стимули от закона на Тръмп, наречен One Big Beautiful Bill Act, и повишена производителност при облекчен разходен натиск,“ пише Търнкуист.

Индексът S&P 500 е нараснал с 12,9% от началото на 2025 г. до сряда и многократно достигаше нови исторически върхове, последният от които – в понеделник.

Някои инвеститори обаче се притесняват, че пазарът изглежда прегрят.

„От техническа гледна точка е трудно да се спори с бичи пазар, който поставя нови върхове и е движен от циклични сектори“, казва Търнкуист. „Въпреки това, признаците на свръхкупуване и отслабваща пазарна ширина предполагат, че настоящото рали може да се нуждае от охлаждане - нещо, което бихме приели като тактическа възможност за „купи при спад“.

&format=webp)

Въпреки разширяването на икономиката „икономическият растеж се е забавил, а пазарът на труда показва признаци на умора“, предупреждава Търнкуист.

Той установява, че S&P 500 обикновено се затруднява след понижения на лихвите в условия на рецесия, когато индексът е бил близо до рекорди. LPL определя „понижения при рецесия“ като случващи се до шест месеца преди или след настъпването ѝ.

„Когато рецесия се е припокривала с понижения на лихвите, пазарът е отбелязвал средна загуба от 2,7% за следващите 12 месеца, като само 25% от случаите са завършвали с печалба“, отбелязва Търнкуист.

&format=webp)

В сряда американските борсови индекси приключиха на червено: S&P 500 спадна с 0,3%, Dow Jones – с 0,4%, а технологичният Nasdaq Composite – с 0,3%.

Инвеститорите в акции вероятно са обезпокоени от факта, че председателят на Федералния резерв Джером Пауъл заяви, че акциите са „доста високо оценени“ в първите си коментари, откакто миналата седмица централната банка намали лихвените проценти за първи път тази година.

Въпреки че в пазара може да има известна „пяна“, Wells Fargo Investment Institute препоръчва клиентите му да се възползват от спадовете, очаквайки S&P 500 да продължи да се покачва догодина благодарение на очакваните нови понижения на лихвите от Фед и инвестициите в изкуствен интелект, коментира Самир Самана, ръководител на глобални акции и реални активи в компанията.

Самана допълва, че предпочита секторите на технологиите, финансите, индустриите и комуналните услуги, тъй като всички те имат „поне частично участие в темата за изкуствения интелект.“

&format=webp)

Какво още се случи на Уолстрийт в сряда:

Секторът на материалите в S&P 500 се представи най-зле от 11-те индустрии, проследявани от бенчмарк индекса, завършвайки с понижение от 1,6%. Технологичните акции също се представиха под пазара като цяло, като секторът се понижи с 0,5%.

Акциите на технологичните гиганти Oracle и Nvidia завършиха с понижение за втора поредна сесия, падайки съответно с 1,7% и 0,8%.

Amazon, най-зле представилата се компания в Dow Jones във вторник, затвори със спад от 0,2% за трети пореден ден.

Micron Technology, която се повиши в търговията след работно време във вторник, когато производителят на чипове за памет отчете рекордни тримесечни продажби, затвори със спад от 2,8%.

Други компании в технологичния сектор обаче се представиха далеч по-добре. Акциите на китайската фирма Alibaba, листнати на американската борса, скочиха с 8%, след като тя увеличи бюджета си за инфраструктура и модели с изкуствен интелект.

Marvell Technology се покачи с над 7%, повеждайки Nasdaq. Intel скочи с над 6%, след като Bloomberg съобщи, че производителят на чипове е обсъждал купуването на дял от Apple.

Светъл лъч беше енергийният сектор S&P 500, който се повиши с 1,3%.

&format=webp)

Акциите на Lithium Americas почти се удвоиха след съобщение, че администрацията на Тръмп иска да придобие дял в компанията, която си партнира с General Motors за литиева мина в Невада. Акциите на GM се повишиха с 2,3%.

Фючърсите на златото се понижиха с почти 1,5% до 3765 долара за унция към 16:00 ч. източно-американско време. Доходността по 10-годишните държавни облигации, която влияе върху разходите по заеми, се покачи до 4,15% от 4,11% при затварянето във вторник.

Биткойнът се покачи с 1,6% до около 113 500 долара.

Индексът на щатския долар, който проследява стойността на зелената валута спрямо кошница от чуждестранни валути и достигна най-ниското си ниво от началото на 2022 г. преди една седмица, се повиши с 0,6% до 97,87.

)

СВЪРЗАНИ СТАТИИ

&format=webp)

Новият централен банкер Стивън Майрън: Фед има много да наваксва

Икономистът счита, че референтната лихва на Фед трябва да бъде „с почти 2 процентни пункта по-ниска“. Това са осем понижения на лихвения процент с четвърт пункт или четири с половин пункт

&format=webp)

След като Фед понижи лихвите, инвеститорите могат да се фокусират върху истински важните неща за пазарите

Въпреки охлаждането на пазара на труда, икономическите перспективи на САЩ остават стабилни, а прогнозите за печалбите на компаниите на Уолстрийт се повишават през цялото лято

&format=webp)

Понижението на лихвите от Фед крие капани за Уолстрийт

Инвеститорите очакват разхлабване на паричната политика тази седмица. Какви обаче може да са непредвидените последици за пазарите и икономиката?

Последни Бизнес

виж още,fit(1920:897)&format=webp)

Петролът надмина 80 долара след съмнения, че САЩ и Иран ще постигнат сделка за Ормузкия проток

,fit(140:94)&format=webp)

Акциите на SpaceX се връщат до цената от 135 долара, достигната при дебюта им на борсата

Анализатори от Deutsche Bank заявяват, че целта на компанията на Илон Мъск да достигне 100 милиарда долара приходи до края на годината е „вероятно напълно постижима“

,fit(140:94)&format=webp)

Shein се сблъсква с екзистенциален риск – митата удрят модела на ниските цени

Растежът и рентабилността са засегнати от премахването на „de minimis“ в САЩ, показват документи, подадени във връзка с IPO-то в Хонконг. Очаква се продажбите да спаднат още повече в Европа заради подобни регулаторни промени

,fit(140:94)&format=webp)

Ралито на американските акции излиза от сянката на технологичните гиганти

Все повече отделни акции изпреварват S&P 500

Последни Profit

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Песни на Тейлър Суифт са изтрити от акаунтите на щаба на Тръмп и Белия дом

За последен път миналата седмица са били използвани две нейни изпълнения в постове в TikTok

,fit(140:94)&format=webp)

Бионсе придобива дяловете на LVMH в марката за уиски SirDavis

Поп звездата вече ще има пълен контрол над марката, наречена така в чест на Дейвис Хог, прадядо ѝ, който произвеждал незаконен алкохол по време на Сухия режим и укривал бутилките в кедровите дървета във фермата си

,fit(140:94)&format=webp)