Уолстрийт вижда 10% ръст на S&P 500 до края на 2025 г. Как инвеститорите трябва да приемат прогнозата?

Ценовите очаквания на Уолстрийт за широкия индекс са по-скоро „термометър“ за настроенията на пазара, отколкото реален инструмент за предвиждане на неговото развитие, казва водещ стратег

Ценовите очаквания на Уолстрийт за широкия индекс са по-скоро „термометър“ за настроенията на пазара, отколкото реален инструмент за предвиждане на неговото развитие, казва водещ стратег

,fit(1001:538)&format=webp)

Последната разпродажба на американските акции изненада топ анализаторите на Уолстрийт и ги принуди спешно да преразгледат своите прогнози за края на годината. Причината: постоянно променящите се тарифни планове на президента на САЩ Доналд Тръмп, които разтърсиха финансовите пазари.

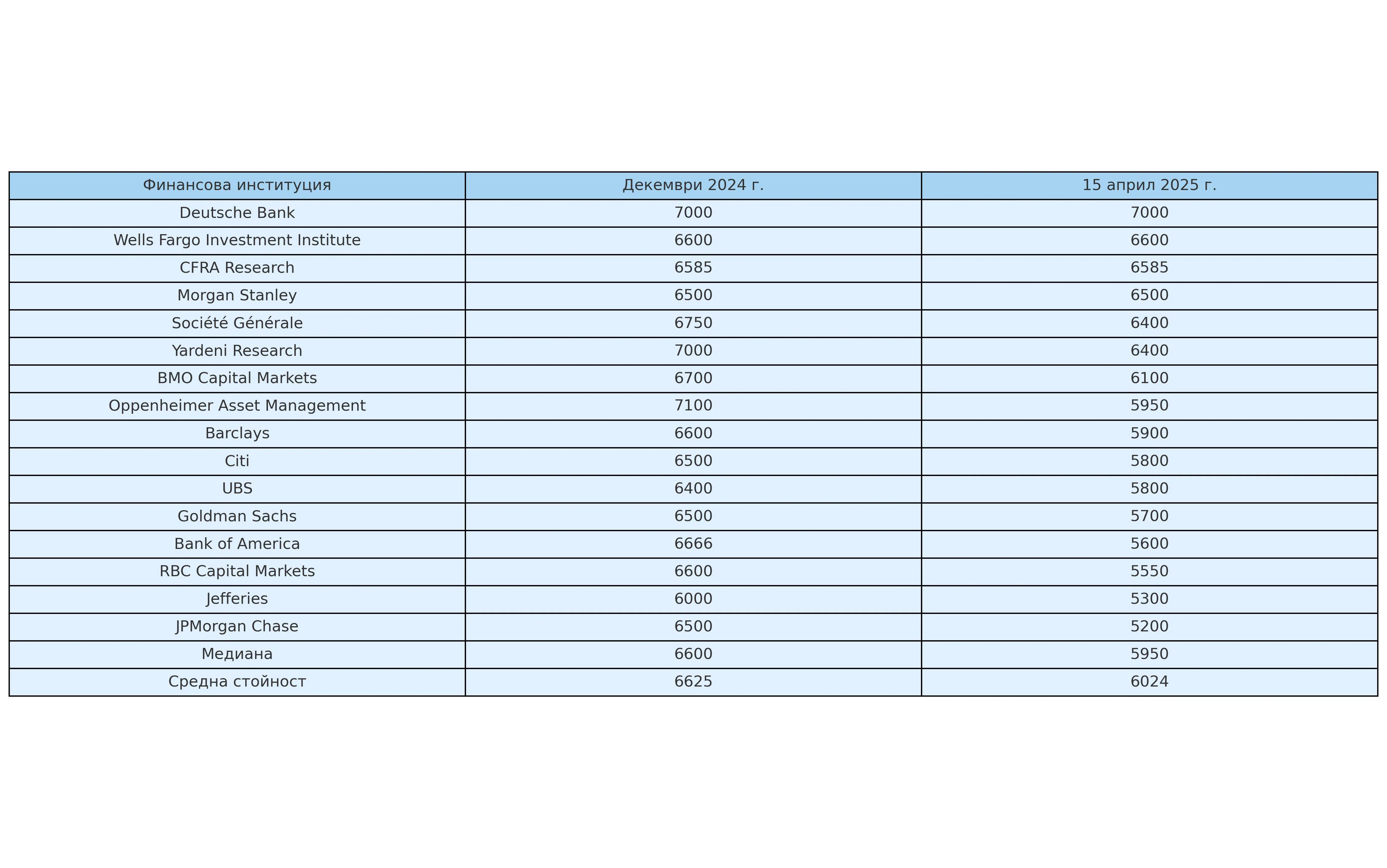

Само през последния месец поне 12 големи институции, сред които JPMorgan Chase, Bank of America, Goldman Sachs и RBC Capital Markets - коригираха надолу очакванията си за индекса S&P 500. Агресивната и всеобхватна тарифна политика на Тръмп отключи търговска война, която според мнозина инвеститори може да вкара американската икономика в рецесия.

Въпреки това, повечето стратези продължават да вярват, че до края на 2025 г. акциите ще се възстановят - макар и не толкова рязко, колкото се очакваше по-рано.

Актуализираните прогнози поставят медианната цел на Уолстрийт за края на годината на ниво от 5 950 пункта за S&P 500. Това би означавало ръст от над 10% спрямо нивото на затваряне от 5 405.97 в понеделник, сочи проучване на MarketWatch сред водещи инвестиционни банки и изследователски компании.

До 2 април, когато Белият дом въведе универсално мито от 10% за всички вносни стоки, заедно с по-високи тарифи за десетки търговски партньори, тази прогноза за S&P 500 беше около 6 600 пункта. Оттогава консенсусът спадна с почти 10% само за две седмици.

В началото на 2025 г. повечето прогнози поставяха нивото на S&P в края на годината някъде между 6 400 и 7 100 пункта. Сега обхватът е значително по-широк — между 5 200 и 7 000. Някои банки, като Deutsche Bank, Wells Fargo Investment Institute и Morgan Stanley, все още не са актуализирали своите цели през последния месец.

Така възниква логичният въпрос: заслужава ли си инвеститорите да вярват на тези нови прогнози – или трябва да бъдат приети с доза скептицизъм?

&format=webp)

„Шансовете тези прогнози да се окажат подвеждащи са доста големи, защото всички реагираха по едно и също време“, казва пред MarketWatch Марк Хакет, главен пазарен стратег в Nationwide Financial. „Видяхме спад в консенсуса от около 10–11% за седмица, а това е доста необичайно.“

Според Хакет, таргетите за индекса S&P 500 по-скоро отразяват текущото настроение на пазара, отколкото да дават надеждна прогноза за бъдещето.

Исторически данни показват, че от 2000 г. насам, прогнозите на Уолстрийт за края на годината обикновено се разминават със средно 14% от действителните стойности на индекса.

Една от най-често използваните методологии за изчисляване на таргетите е умножаването на очакваната печалба на акция за следващите 12 месеца по бъдещия коефициент "цена-печалба".

В момента обаче тази формула среща сериозни предизвикателства. Сезонът на отчетите за първото тримесечие е в разгара си, но ефектът от митата върху корпоративните печалби остава неясен, казва Том Брус, макроикономист в Tanglewood Total Wealth Management.

„Не знам как някой може да прогнозира печалби в момента... 90-дневната пауза в реципрочните мита внася малко яснота, но след това – не знаем накъде ще поемат нещата“, коментира той пред MarketWatch.

„Реално, митата ще окажат сериозно влияние върху много корпоративни резултати, но според мен перспективите са силно неясни, така че повечето прогнози за печалби са по-скоро догадки, отколкото обосновани оценки“, допълва експертът.

Очакванията за годишните печалби на компаниите в индекса S&P 500 за 2025 г. леко са намалели през последния месец — медианната прогноза е около $268.49 към петък, спрямо $271.05 в средата на март, според данни на FactSet.

&format=webp)

Във вторник американските акции приключиха на по-ниски нива, докато инвеститорите анализираха финансовите резултати на големи институции за първото тримесечие, при липсата на съществени новини по отношение на търговската политика.

Dow Jones Industrial Average падна с 0,4%, S&P 500 се понижи с 0,2%, а технологичният Nasdaq Composite загуби 0,1%.

Напрежението между САЩ и Китай, който все още подлежи на мито над 100%, се засили във вторник. Акциите на Boeing паднаха с 2% след съобщенията, че Пекин е инструктирал превозвачите да спрат да приемат доставки на самолетите на американския производител на реактивни самолети.

Акциите на технологичните компании с мега капитализация бяха предимно по-ниски: Meta Platforms, Alphabet и Amazon се понижиха с повече от 1%, Microsoft и Apple паднаха по-леко. Производителите на чипове Nvidia и Broadcom се покачиха съответно с 1,4% и 0,3%. Акциите на Tesla се повишиха с 0,7%.

&format=webp)

Акциите на стрийминг платформата Netflix, която трябва да отчете печалби за първото тримесечие след затварянето на пазарите в четвъртък, скочиха с близо 5%, след като Wall Street Journal съобщи, че ръководителите са си поставили амбициозната цел да удвоят приходите до 2030 г.

Hewlett Packard Enterprise се покачи също с 5% след съобщенията, че инвеститорите активисти Elliott Investment Management са взели дял от $1,5 млрд. в компанията.

&format=webp)

Сезонът на печалбите набра скорост, като по-добрите от очакваното резултати от Bank of America и Citigroup повишиха акциите на двете финансови институции съответно с около 4% и 2%. Акциите на Johnson & Johnson паднаха с 0,5%, въпреки че здравният гигант надмина прогнозите за печалба.

&format=webp)

Доходността на 10-годишните държавни облигации на САЩ, която влияе върху лихвените проценти по потребителските заеми като ипотеките, падна до 4,34% след затваряне на 4,38% в понеделник. Доходността се повиши този месец въпреки скорошното бягство към безопасността, феномен, който озадачи някои наблюдатели, притеснени от дисфункция на пазара на облигации.

Фючърсите на златото се повишиха с 0,6% до 3247 долара за унция.

Биткойн се срина от връх над 86 000 долара в началото на сесията и се търгуваше на 84 000 долара час след затварянето на пазарите на акции в САЩ.

)

СВЪРЗАНИ СТАТИИ

&format=webp)

Митата разтърсиха Уолстрийт. Но изпълни ли Тръмп петте си търговски цели?

Планът за въвеждане на реципрочни тарифи по цял свят беше замразен за 90 дни. А гръмките обещания на президента доведоха до буреносни икономически облаци вместо очаквания за светло и ясно бъдеще

&format=webp)

Водещи стратези: Несигурността около митата продължава да тежи върху Уолстрийт

„Най-голямата такса, която Вашингтон налага на американската икономика в момента, е тази върху несигурността“, казва експерт от J.P. Morgan

&format=webp)

Каква е толерантността ви към риска? Ситуацията на Уолстрийт пак напомня колко е важен този въпрос

При несигурен и променлив фондов пазар, както в момента, е важно да бъдете честни със себе си относно това, което можете да понесете

Последни Бизнес

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Volkswagen се отказа от ръст през 2026 г. след по-слаба печалба

Германският автомобилен гигант очаква спад на приходите с до 3%, докато подготвя мащабно преструктуриране на бизнеса

,fit(140:94)&format=webp)

200 млрд. долара IPO: Пазарен балон или просто завръщане към нормалното?

Според Goldman Sachs настоящата вълна е далеч от спекулативната еуфория на дотком бума

,fit(140:94)&format=webp)

Intel отчете най-бързия си ръст от 15 години благодарение на бума на AI центровете за данни

Приходите на производителя на чипове са с 25% нагоре през второто тримесечие, компанията увеличава инвестициите си до 20 млрд. долара и прогнозира по-силни продажби от очакваното

Последни Profit

виж още,fit(140:94)&format=webp)

Хиляди бягат от горските пожари във Франция и Испания, докато температурите в Южна Европа достигат екстремни стойности

Около 30 000 души са евакуирани, а морска гореща вълна обхваща 80% от Средиземно море

,fit(140:94)&format=webp)

САЩ готвят нова ескалация срещу Иран, Техеран предупреждава Европа

Тръмп заяви, че евентуалните удари ще бъдат по-мащабни от всичко, виждано досега във войната, тъй като Иран все още „не е понесъл достатъчно болка“

,fit(140:94)&format=webp)