ЕЦБ: Растежът на реалния БВП в еврозоната може да намалее с 0,4% заради войната в Близкия изток

Ефектите върху икономиката ще продължат и след обръщане на тенденцията при цените, така че дори бърз спад би довел до значителни загуби на производството. Ако шокът се задържи по-дълго, кумулативното забавяне на растежа може да бъде още по-голямо

Ефектите върху икономиката ще продължат и след обръщане на тенденцията при цените, така че дори бърз спад би довел до значителни загуби на производството. Ако шокът се задържи по-дълго, кумулативното забавяне на растежа може да бъде още по-голямо

,fit(1001:538)&format=webp)

Войната в Близкия Изток доведе до рязко покачване на цените на петрола и вероятно ще окаже осезаемо влияние върху икономическата активност в еврозоната.

За това предупреждават от ЕЦБ в нова публикация в официалния блог на Централната банка на еврозоната.

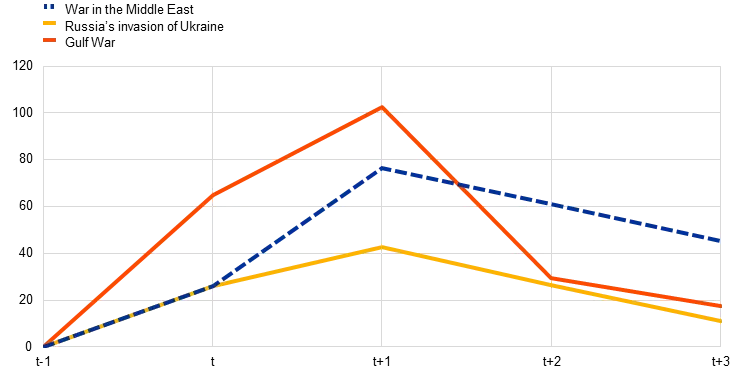

След избухването на войната в края на февруари 2026 г. цените на суровия петрол „Брент“ отбелязаха значителен ръст, което отразяваше прекъсванията в доставките на петрол през Ормузкия проток и спада в производството на петрол в Близкия Изток.

В сравнение с предишни големи геополитически сътресения, свързани с доставките на петрол, настоящият шок изглежда е със средна степен на сериозност.

Въпреки че пиковите нива на цените като цяло са сходни с тези, наблюдавани след руската инвазия в Украйна в началото на 2022 г., повишението, предизвикано от настоящия шок, досега е по-голямо от това, наблюдавано тогава. Този шок отразяваше прекъсвания в доставките и засилената несигурност около руския износ на петрол на фона на трайно повишеното търсене на петрол вследствие на пандемията и значително по-рязкото покачване на цените на природния газ.

Въпреки това, повишението на цените на петрола в резултат на настоящия шок е по-малко наблюдавания по време на войната в Персийския залив в началото на 90-те, когато инвазията на Ирак в Кувейт отне значителни количества петрол от пазара.

При оценката на макроикономическите ефекти от тези колебания в цените на петрола е от решаващо значение да се вземе предвид източникът им, отбелязват от ЕЦБ.

За разлика от повишенията, обусловени от търсенето, които обикновено отразяват по-силен световен растеж и подкрепят икономическата активност, повишенията, обусловени от предлагането, оказват негативно влияние върху икономическата активност в икономиките, внасящи петрол, като например еврозоната.

Това се проявява чрез по-високи производствени разходи, по-ниски реални доходи на домакинствата, по-слабо световно търсене и повишена несигурност, като последният фактор обикновено е по-изразен, когато шоковете са от геополитически характер.

&format=webp)

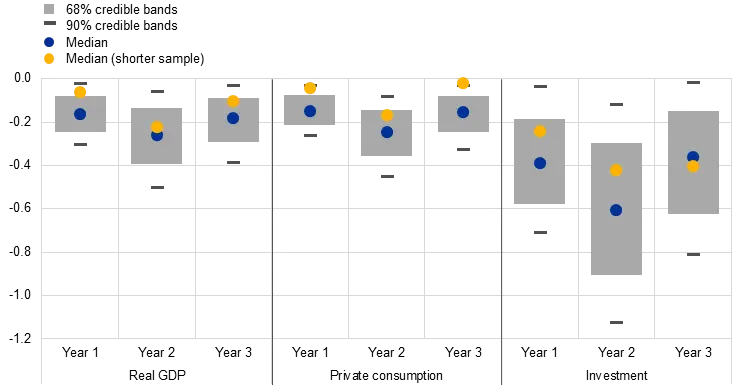

Макроикономическите ефекти от геополитическите шокове в предлагането на петрол върху еврозоната могат да бъдат оценени с помощта на BVAR модел, включващ поредица от идентифицирани геополитически шокове, както и световната реална цена на петрола, индикатор за световната икономическа активност, реалния БВП на еврозоната, частното потребление, инвестициите, потребителските цени и краткосрочните и дългосрочните лихвени проценти.

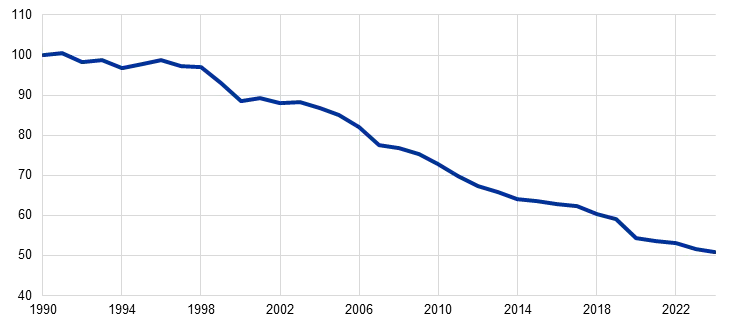

Моделът е оценен за периода от първото тримесечие на 1985 г. до четвъртото тримесечие на 2023 г. Тъй като зависимостта на икономиката на еврозоната от петрола е намалявала постоянно от началото на 90-те, моделът е преоценен за по-кратък период, започващ от третото тримесечие на 2003 г., след началната фаза на войната в Ирак, за да се провери дали начинът на предаване на шоковете в предлагането на петрол се е променил, допълват от ЕЦБ.

Неблагоприятен геополитически шок в доставките на петрол оказва трайно отрицателно въздействие върху растежа на реалния БВП в еврозоната, като се отразява както върху частното потребление, така и върху инвестициите.

След геополитически шок в доставките на петрол, който води до незабавно повишение на реалната цена на петрола с 10%, се оценява, че растежът на реалния БВП в еврозоната ще бъде с около 0,2 до 0,3% по-нисък през всяка от първите три години след шока.

Растежът както на частното потребление, така и на инвестициите се забавя, макар че ефектите върху инвестициите са по-изразени, тъй като са по-чувствителни към повишената несигурност след геополитическите сътресения в доставките.

Оценките за периода от 2003 г. насам сочат, че ефектите може да са отслабнали донякъде с течение на времето, дължащо се по-специално на по-слаба реакция на частното потребление. За разлика от това реакцията на инвестициите е стабилна. Това може да отразява или по-слабо изразено отслабване на канала на „нефтената интензивност“ за инвестициите, или компенсиращо засилване на други канали – най-вече чрез повишената несигурност, която геополитическите шокове в доставките предизвикват.

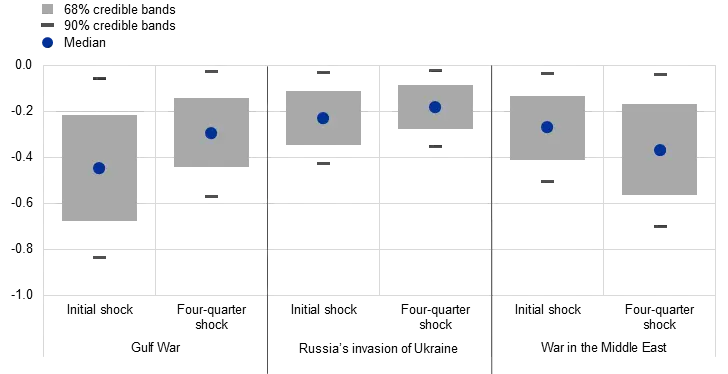

Последиците от миналите геополитически сътресения в доставките на петрол – по-специално войната в Персийския залив и в Украйна, са били значителни през първата година, а според оценки войната в Близкия изток ще има сходно въздействие върху растежа в еврозоната тази година.

Смята се, че по време на войната в Персийския залив и в Украйна геополитическите сътресения в доставките на петрол са били основният фактор за промените в реалните цени на петрола през първата година. Въз основа на оценките, полученото нетно забавяне на растежа на БВП през първата година възлиза на около 0,3% по време на войната в Персийския залив и на 0,2% по време на в Украйна.

Само въздействието от първоначалния шок е по-голямо. Цените на петрола обаче са се възстановили сравнително бързо, а последвалото им понижение частично компенсира първоначалното въздействие върху БВП.

Използвайки настоящата крива на фючърсите на петрола и като се приеме, че геополитическите шокове в предлагането обясняват по-голямата част от предполагаемите промени в цените през 2026 г., се оценява, че войната в Близкия изток ще намали растежа на реалния БВП в еврозоната с около 0,4% в първата година.

За разлика от другите епизоди, въздействието вероятно ще се натрупва постепенно. Това отразява очакваното по-нататъшно значително повишение на цените на петрола през второто тримесечие на 2026 г. и по-устойчивата тенденция, която се подразбира от кривата на фючърсите.

Като цяло мащабът на въздействието на настоящия шок е много неясен и зависи от размера и продължителността на повишението на цените на петрола. Ефектите върху икономическата активност обикновено продължават и след самото обръщане на тенденцията при цените, така че дори и бърз спад би довел до значителни загуби на производството в еврозоната.

&format=webp)

Ако шокът се окаже по-продължителен, кумулативното забавяне на растежа може да бъде по-голямо от представените тук оценки. Освен това по-широките смущения във веригата на доставки и вторичните ефекти върху пазара на газ биха могли да засилят още повече въздействието, отразено в историческите оценки.

Досега обаче цените на газа остават относително устойчиви, което вероятно отразява ограничената зависимост на Европа от природния газ от Близкия изток, завършват от ЕЦБ.

)

СВЪРЗАНИ СТАТИИ

&format=webp)

Президентът на Бундесбанк: ЕЦБ е готова отново да вдигне лихвите, ако инфлацията го наложи

Бундесбанк очаква инфлацията в най-голямата европейска икономика да остане близо до 3% две години поред

&format=webp)

Еврогрупата търси сложен консенсус между фискалната политика и мерките на ЕЦБ срещу инфлацията

Председателят Кириакос Пиеракакис признава различията между държавите-членки и че „има различни гледни точки около масата“, като трябва да бъде намерен баланс с лихвената политика на банката

&format=webp)

Вицепрезидентът на ЕЦБ: Имаме енергиен шок, но рискът от скок на инфлацията е по-нисък, отколкото през 2021–2022 г.

Луис де Гиндос определя хладнокръвната реакция на пазарите като дължаща се на благоприятен сценарий, при който конфликтът в Близкия изток ще е кратък, без рецесия

Последни Бизнес

виж още,fit(1920:897)&format=webp)

,fit(140:94)&format=webp)

Силните отчети изведоха Dow до нов рекорд

S&P 500 се понижи с 0,17% и прекъсна четиридневната си печеливша серия, а Nasdaq Composite загуби 0,83%

,fit(140:94)&format=webp)

Нийл Кашкари, Фед: Сега е моментът да започнем бавно повишение на лихвите

Президентът на Федералния резерв в Минеаполис беше един от тримата банкери, които гласуваха против запазване на референтните проценти. Той признава, че председателят на Фед Кевин Уорш му е казал: Направи това, което смяташ, че е правилно за икономиката

,fit(140:94)&format=webp)

Петролните гиганти печелят 93 млрд. долара от войната и климатичната криза само за 3 месеца

Неочакваните печалби разпалват призиви компаниите, които „забогатяват за сметка на човешко страдание“, да платят за нанесените екологични щети на хората и планетата

Последни Profit

виж още,fit(140:94)&format=webp)

Предложеното споразумение за Ормузкия проток би дало на Иран контрол върху влизащите кораби

Въпреки че Тръмп заяви, че сделката за повторното отваряне на протока е близо, американски представители многократно са подчертавали, че никога не биха се съгласили Техеран да контролира достъпа до най-важния световен маршрут за енергийни доставки

,fit(140:94)&format=webp)

Джани Инфантино призна „грешки“ около проваления инвестиционен план на ФИФА

Президентът на организацията се опитва да сложи край на скандала, който разклати доверието в ръководството на световния футбол